公安部介入债市扫黑风暴 升级为全面刑事调查

图为二级市场债券代持交易模式

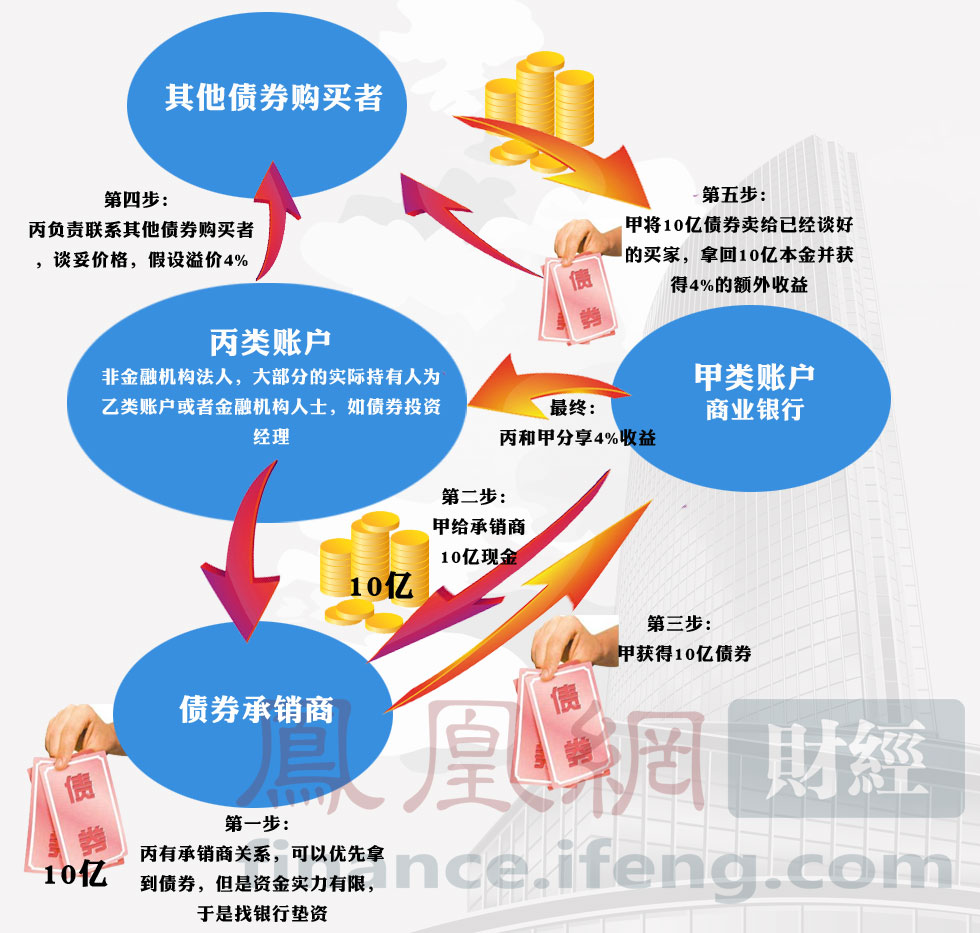

图为一级市场直接申购债券的代持交易模式

稽查案例显示,利益输送链条上遍布横跨多种机构类型的利益共同体;知情人士称公安部经侦局介入债市调查

银行间债市,虽然是一个没有散户只有机构的市场,却与公众利益紧紧相连。

本周以来债市“大佬”陆续被查的消息刺激着整个市场的神经。《第一财经日报》记者昨日获悉,此次针对债市黑幕的执法风暴已经超出了金融监管部门行政稽查的范畴,升级为全面的刑事调查。

知情人士透露,目前该案已经由公安部经济犯罪侦查局直接参与和主导,侦查范围涉及银行、信托、证券和基金等银行间市场所有参与主体。目前尚无权威信息显示有哪些机构人士的被查已涉及刑事范畴,但本报记者昨天看到的一份稽查报告已然勾勒出债市交易中所渗入的私利及其输送链条。

这份报告中提到的案例显示,银行间债市存在着以上下级、亲属、同学和老同事等裙带关系相结合的利益共同体,横跨多种金融机构类型。这些人员利用债市一对一撮合的交易方式以及监管上的盲区,操纵机构自营账户和资产管理账户,轻则调节利润、重则搞利益输送,达到非法侵占的目的。

在这些人操纵的账户里,有向客户募集的集合计划、公开发行的债券基金、企业年金账户。

更让观者脊背发凉的是,此类职务犯罪可能迁延日久,共谋者过往即使被发现,也经常是转移到下家,像寄生虫一样危害新的宿主,彼此之间遥相呼应、相互配合。上述报告调查的窝案显示,在一年多的时间里,涉及的共谋者遍布北京、华东和华南的十多个机构。单个交易方的非法获利往往短短几个交易日就有数十万甚至上百万元。

上述知情人士对本报记者表示,债市“老鼠仓”长期得不到有效监管,在一些合规内控不严谨的城市商业银行、农商行以及部分信托公司尤为严重。证券公司和基金公司虽然监管严格,但是其在银行间市场的头寸和交易却是监管盲区。种种因素导致债市黑幕逐渐积累成今天的局面,再不整治或构成系统性风险。

“过券”迷踪

连日来,当中信证券(600030.SH,06030.HK)固定收益部执行总经理杨辉和万家基金的基金经理邹昱被查消息曝光后,代持、养券成为众矢之的。分析人士称,此类违规交易多是被相关金融监管部门给予行政处罚或者吊销交易资格。真正引发刑事调查的,是债券交易中的利益输送,即俗称的“老鼠仓”。

丙类账户是一个广受关注的关键词。但是本报记者最新获取的信息是,用丙类账户输送利益,并非一种主流的方式,至少在不少债市“硕鼠”看来还不“安全”。

魔鬼就潜藏在广泛存在的“过券”中--是指交易员用本公司管理的账户与符合资质要求的第三方交易,达到规避监管、隐藏真实交易对手和交易价格的手段。

“过券”经常被用来调节不同账户之间的利润。比如某券商除了自营的债券盘可能还管着几个客户的账户,可能用过券的方式调节账户之间的利润。

一种典型的“过券”交易模式是:A账户低价过券给B账户,B再高价过户给C账户。这样,B账户就获得了利益输送。但是实际操作中为了掩人耳目,经常是数个账户多次、反复交易。这里的低价或者高价,有时只是0.1元或0.2元的差价,行话1毛、2毛。由于债市交易额巨大,小小的一两毛钱也会变成大额的损益变动。

这种操作存在日久,总有人发现有机可乘。一些复杂的“过券”交易,往往会产生部分利益留存在某些固定交易对手的账户上。这些账户就成了团队的体外小金库,为匿藏和私分提供了便利。

单纯的利益调节逐渐变成了刻意的利益转移。随着不断的输送和累积,当小金库积累的利益越来越大,却没有任何迹象东窗事发的时候,就有人铤而走险,全面开始把“过券”作为“老鼠仓”的主要手段。

摘取“果实”

以下是上述稽查报告中摘录的一段外行人看起来不知所以然的MSN聊天记录。A是某券商固定收益交易员,B是他的前同事、某农村商业银行的交易员。为了让读者理解,括号内是本报记者的注释。

这段话的大概内容就是约定“过券”的方式和价格。A的这笔交易按正常情况是要卖给某基金公司,但他却先高价卖给B,再由B卖给基金公司。这样,B管理的账户就向A输送了利益。实际上,B账户就是A的体外金库。

A: 这笔券你T+0(当天交易)卖给某某基金某某,成交价格100.1035。我100.2035卖给你。我觉得倒2毛(0.2元)问题也不大吧。

B:那你就是100.3035卖给我了,一年的东西2毛很引人注目的。(B比较谨慎,担心这么高的价差会引起关注)

A: 没关系吧,我经常做这个呀。

B:我觉得安全一点好。

A:呵呵,那随便你。

B: 都快结束了,临了出了问题不好。

A: 好。这笔来去应该是50万差不多吧。 (通过这次交易,A取回了小金库中的50万)

在另外一段对话中,A向B询问还有多少“留存利润”,并商量要分几次交易转移这笔钱。交易记录显示,在几个交易日内,超过30万元的“利润”被转移。

A用来匿藏利润的账户不会只有一个。作为同谋者,B也极有可能通过A的帮助隐藏着自己的“老鼠仓”利润。

亡羊补牢

单纯的股票“老鼠仓”很难保证经常盈利,在证监会披露的不少此类案件中,不少交易主体偷鸡不成蚀把米。更重要的是,随着股票市场监管的完善,证券公司和基金公司普遍建立起了公平交易制度,交易所对明显有失公平的交易也能及时发现,并上报证监会采取监管措施。

但是债券市场的对手交易却还没有效的监管手段。本质上说,银行间债市是一个场外市场,市场监管更多地依赖于交易主体的自律。

有业内人士说,此类执法风暴,国有银行和大型股份制银行问题较少,其原因可能是大行普遍建立了严格的内部合规体系。

但是一些城商行等中小型金融机构的内控问题可能存在漏洞。一个表征是,那些问题投资经理和交易员,往往游走在此类机构。

至于证券公司和基金公司,这两个原本受到严格监管的机构类型暴露出的问题,则涉及更深层次的监管协调。

银行间市场的债券存量与交易量占据了整个中国债市的九成以上,但却不在证监会的监管范畴之内。某券商资管业务负责合规的人士告诉本报记者,证监会对股票交易管得很细,但是从来不问银行间债市的交易。

而在央行方面,目前还没有类似证监会稽查局这样的专门打击各类证券交易违法行为的机构。

不过,此次由公安部出面的执法风暴,或许显示出管理层开始意识到债市统一监管的必要性。

目前,央行、证监会和发改委之间已经建立起了债券市场协调机制。今年中期票据和交易公司债将实现跨市场相互挂牌。监管部门之间也将逐步统一市场的准入门槛和监管方式。

亡羊补牢,犹未晚也。 ![]()

相关专题:揭秘银行间债市“黑金”

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

频道推荐

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”