德圣基金四季度基金组合投资策略

股市等待反弹契机,布局优质股基

来源:德圣基金研究中心

一、市场回顾:企业盈利持续恶化,A股市场延续颓势

三季度市场震荡走低,上证指数跌8.64%,深证成指跌13.48%。行业来看,传媒、农林、食品、医药逆势上涨;信息、电子、批零、机械、地产等跌幅居前。总体来看,指数弱势、行业分化。分阶段来看,7月创业板和中小板跌幅领先,高估值风险爆发;8月主要是强势股补跌行情,上半年表现好的地产、非银行金融、食品等下跌较大;9月市场跌幅缩小,金融和公用行业跌幅较大。

三季度经济并未有显著好转,企业盈利持续恶化,市场预期的政策进一步放松并未实现,加之后期钓鱼岛争端升级,风险溢价上升,市场后期震荡加剧。分月度来看,7月随着二季度数据的公布,二季度经济见底的预期被打破,估值偏高个股跌幅最大;8月中报显示盈利恶化,非周期食品医药等也出现补跌;9月市场在QE3和发改委项目提速带动下出现过一日游行情,但随着中日钓鱼岛争端升级,上市公司三季报预告发布,投资者风险溢价上升,市场重回颓势。

表1. 各主要指数三季度表现

| 名称 | 阶段涨幅 |

| 创业板综 | -4.12% |

| 中小板综 | -7.92% |

| 上证指数 | -8.64% |

| 上证50 | -8.69% |

| 中证500 | -9.84% |

| 中证100 | -10.00% |

| 沪深300 | -10.17% |

| 深证成指 | -13.48% |

数据来源:德圣基金研究中心,www.dsfof.com;

数据截止日期:2012年9月24日。

图1. 三季度各行业表现

数据来源:德圣基金研究中心,www.dsfof.com

数据截止日期:2012年9月24日

二、经济基本面:投资反弹带动经济回升,期待十八大后政策变化

此轮经济调整是从2009年11月开始,经过33个月的调整,工业增加值同比增速由19.2%降至8月的8.9%。从归因来看,房地产调控,外围经济疲软,去产能,去库存是经济下滑的首因,随着经济的下滑,消费恶化进一步加剧经济下滑。

图2. 规模以上工业增加值同比增长速度

数据来源:德圣基金研究中心,www.dsfof.com数据截止日期:2012年9月24日

三驾马车中,消费相对平稳且一般为产出的滞后变量;欧美经济在货币刺激,财政悬崖,债券危机交织下,也处于一种弱势平衡状态,对我国出口复苏作用不大。因此,投资仍将是分析我国经济的重点。

展望四季度,我们认为基建发力,房地产投资企稳,库存重建会带动投资反弹,进而拉动经济回升。同时,十八大后,新政府在传统上,在必要性上具有充足的动机来刺激经济,这也有利于经济回升。

1、基建投资继续发力

基建投资从今年2月开始改善,6月开始加速。基建投资主体为中央和地方政府,在经济不景气时,往往起到逆周期稳定经济的作用。目前基建投资再次成为稳定经济的重要力量,针对基建投资,市场存在一定的担忧,认为在经济下滑阶段,财政收入下降会制约政府的投资力度。财政收入增量虽有下降,但基建投资的资金来源于存量财政收入和政府借债,存量财政收入近万亿;同时国债余额维持在GDP的15.3%左右,地方政府债务可控,目前地方政府也加大了基建融资,基建投资将继续发力。

图3. 基建投资继续回升 图4. 房地产投资有望企稳

数据来源:德圣基金研究中心,www.dsfof.com数据截止日期:2012年9月24日

2、房地产投资有望企稳

在本轮经济调整中,房地产投资无疑是被波及最严重的部分、投资增速由2010年38.2%降至2012年8月的15.6%。不过8月同比增速15.6%环比相比7月小幅改善。房地产投资最终核算的是居民部分的新房支出,其需求大致分为刚性需求和投资需求。前者是周期性的,出于各种因素居民可能会推迟,但终会释放。后者则与租金收入,房价预期,利率等关系密切。今年以来,房地产销售面积同比增速改善,主要便是源于刚需的周期性释放。而随着利率的逐步改善,经济预期的好转,投资需求也将得到部分满足(限购对这部分需求有抑制作用)。因此,再结合8月的房地产投资同比数据,我们认为未来房地产投资将逐步企稳。

3、库存重建增强经济动力

库存投资的变动对于经济具有重要作用,从1992年至今,库存投资变动可以解释经济变动的19.1%,相关系数63.2%(瑞银估算)。在我国的国民统计账户中,最终投资支出被划分为固定资产投资和存货投资;存货投资是分析投资变化的重要组成部分。如图5所示,扣除物价后的工业企业产品库存增速较2011年中高位19.5%下降至15.3%。如果将5%的增速作为库存去化的最低值,那么增速下行的空间还有10个百分点。从名义增速来看,物价下行对本轮去库存的影响更大,库存增速显著下滑了10个百分点。

上市公司数据体现的去库存趋势和全部工业企业数据基本一致。整体非金融行业去库存已过半程,制造业去库存已过大半。剔除地产部门的非金融上市公司库存增速降至11%(剔除价格因素后的实际增速为12%),已经接近2006年补库存前的水平,不过较2009年的低位还有一段距离。库存的大幅下降有助于下一轮库存周期的重建。在四季度,库存的重建将带动最终投资上升,进而有利于经济回升。

4、关注“十八大”带来的经济变化

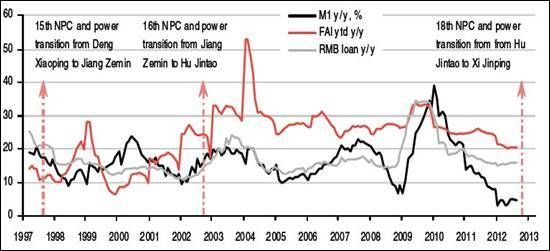

十八大即将召开,国家最高领导人将在大会中完成权利交接,党和国家近2/3的重要领导职位也将换届。因此对我国的政治经济文化具有深刻重大的影响。从过去的经验来看,十五大后,固定资产投资即刻提速;十六大后,城镇固定资产投资,M1,信贷均进入扩张周期;十八大即将到来,带给国内经济的变化值得期待。

政治周期与经济周期的关系并不是巧合,在西方这种关系被广泛研究,一般认为在新一届政府成立之初,采取新的措施刺激经济增长;而执政后期则会治理之前经济高涨造成的通胀等因素,进而造成经济下滑。虽然我国政治体制与西方不同,但是也体现出了相同的关系特征。

且不论政治周期和经济周期的关系。目前疲弱的经济也是新政府首先要面对的问题。正如前面分析的,工业增加值已经下滑了33个月,目前滑落至同比增速8.9%的低位。在目前通胀不高的背景下,政府具有充分的理由刺激经济。再结合以往的经验,信贷和投资都值得投资者期待。

图6. 政治周期对信贷周期及投资周期具有重要影响

资料来源:汇丰银行

三、资金面:双降概率较大,风险溢价向下

1、季末因素致短期资金价格上升,利率倒挂显示宽松预期不变

央行在2012年三季度初年度第二次降息,但之后货币操作主要以滚动的正逆回购为主,市场期待的降准迟迟未能到来。三季度资金价格整体较为平稳,1W Shibor多数阶段维持在3.5%以下,而长三角六个月票据直贴月息也维持在4‰左右。尽管由于季末因素,9月末资金价格出现一定上升,但短期资金市场呈现利率倒挂的现象,1M、3M Shibor均低于1W Shibor,虽然短期资金压力较大,但中长期流动性宽松预期不变。

图7,2012年以来央行周度公开市场操作 图8,1W、1M、3M Shibor走势图

数据来源:德圣基金研究中心,www.dsfof.com数据截止日期:2012年9月24日

图9、长三角六个月期票据贴现利率 图10、长三角票据指数变化序列图

数据整理:德圣基金研究中心 www.dsfof.com;数据截止日期:2012年9月26日。

2、投资增速有望加快,新增信贷将继续放量

尽管从年初制定8万亿的信贷投放规划来看,四季度新增信贷投放空间相对有限,前8月新增信贷合计已达60976亿元,四季度月均新增信贷空间不足5000亿元。但从目前的经济形势来看,全年新增信贷或将远远超过8万亿。而且三季度7月、8月新增信贷并未出现市场预计的信贷的大幅放量,也为后期信贷投放提供更大空间。

从目前可观察到数据来看,由于三季度发改委项目密集批复,8月开始基建投资、新开工项目都明显增加。而对于市场普遍担忧的房地产投资,也有望得以改善,无论从三季度商品房销售、新开工面积,还是近期对开发商信贷的定向宽松,均有利于进一步刺激信贷需求。

从目前信贷结构来看,新增中长期贷款占比仍处于低位,从8月份新增信贷数据来看,新增中长期贷款占比有所回升,但较大程度上得益于住户中长期贷款的提升。随着发改委密集批复项目的开工,以及进一步的政策刺激,占比有望继续反弹。

图11、新增信贷、M2同比增速变化图 图12、新增信贷结构变化图

数据整理:德圣基金研究中心 www.dsfof.com;数据截止日期:2012年9月26日。

图13、商品房销售面积、销售额变化图 图14、房地产新开工面积、施工面积变化图

数据整理:德圣基金研究中心 www.dsfof.com;数据截止日期:2012年9月26日。

3、新一轮量化宽松不会致使热钱大幅流入,四季度“双降”概率较大

三季度货币政策并未出现市场预期的较大放松,尤其是在中后期,央行采取持续的正逆回购操作,调节短期资金需求,即便在季度末短期资金偏紧的形势,仍倾向于大量逆回购与延长回购期限。之所以如此操作,一方面担忧过量货币投放促发通胀抬头,另一方面,担心欧、美、日等主要发达经济体新一轮量化宽松引发热钱过多流入。

的确在每一轮量化宽松政策后,国内外汇占款、以及热钱流入均出现持续的较大上升。但本次量化宽松国内所处经济环境与前两次大有不同。以第二轮量化宽松为例,当时国内经济处于高增长、通胀日益走高、货币政策收紧、资金价格飙升,加之巨额贸易顺差、人民币升值预期强烈,热钱大幅流入。

但目前国内经济低位徘徊,通胀维持低位,政策持续放松,贸易顺差大幅收窄。尤其是人民币汇率预期直转急下,截止2012年9月26日,人民币NDF买入价1月为6.3440、3月6.3545、1年6.4150,美元对人民币升值预期较强,而从最新的外汇占款数据来看,热钱持续净流出,新一轮的量化宽松不会致使热钱大幅流入。持续滚动、巨额的逆回购操作并不现实,结合目前国内经济形势及企业盈利现状,四季度进一步降息、降准的概率仍较大。

4、季末因素致利差放大、四季度将逐渐回落

9月份以来,由于持续大幅的逆回购操作致使短期降准概率一再下降,以及企业基本面的不断恶化,国债、企业债到期收益率也出现持续攀升,而且期限利差不断收窄、信用利差不断攀升,投资者风险溢价不断放大,债市、股市均陷入低迷。但随着季末、双节因素的结束,以及后续央行的政策调整、信用利差也将收窄、期限利差将回购正常。

数据整理:德圣基金研究中心 www.dsfof.com;数据截止日期:2012年9月26日。

5、市场或悲观过度,投资情绪环比改善

从市场情绪变化来看,A股市场新增开户数与期间参与交易账户数均处于历史低位,但环比均有所改善,而从新增账户历史数据来看,市场情绪极端低迷之时,往往对应市场底部区域。从股指期货基差走势来看,近期持续处于高位,市场或悲观过度。而从机构融资融券操作来,融券相对平稳,而融资买入资金量近期显著增加,在市场低位徘徊之时,机构资金已经开始介入。

图21、沪深300、一季合约收盘、基差变化图 图22、融资融券资金净变动

数据整理:德圣基金研究中心 www.dsfof.com;数据截止日期:2012年9月26日。

6、产业资本净减持处于历史低位、创业板股东承诺年内不减持

从产业资本方面来看,尽管近期产业资本周度减持有所放量,但从历史数据来看,目前产业资本净减持量正处于历史低位,而从产业资本净减持与沪深300指数走势来看,二者有着较为明显的正相关关系。

在解禁压力方面,尽管四季度是本年解禁高峰期,尤其是创业板、中小板,四季度减持幅度达到其全年的40%。但9月26日,30余家创业板公司几乎同时发布了关于不减持公告,要么承诺2012年年内不减持,要么追加股份锁定,多家公司同时发布承诺并非偶然,这也大大减弱解禁压力。

图23、沪深300、产业资本净减持 图24、2012月度解禁资金

数据整理:德圣基金研究中心 www.dsfof.com;数据截止日期:2012年9月26日。

四、盈利与估值:盈利缓慢恢复可期,低估值凸显长期配置价值

截止到2012年中报,扣除银行两油前后,全部A上市公司股盈利增速分别为-1.6%和-15.6%,连续两个季度负增长。从杜邦分解来看,上市公司ROE同比下滑,而且销售净利率、总资产周转率、权益乘数均出现下降,仅创业板企业在权益乘数同比回升。三方面因素的下降,共同导致了ROE水平的下降。从上中下游的分项来看,中报显示上游的采掘、下游消费利润增速并没有得到有效的改善,中游的原材料和制造业的利润增速进一步下滑。

具体来看,航运、化学原料、化学纤维等同比大降,造纸业、钢铁、综合等19个行业净利同比降幅超过30%。饮料制造、旅游、综合类同比有所增长。截至9月中旬,公布3季度业绩预告,三季度盈利状况不容乐观。但去年四季度恰是去年盈利增长低点,随着企业盈利的企稳,同比增速有望改善。

表2:2012年不同行业中期利润统计

| 申万二级 | 净利总额(亿元) | 去年同期(亿元) | 同比增减(%) | 公司家数 | 增长家数(家) |

| 航运 | -77.82 | -27.67 | -181.18 | 13 | 2 |

| 化学原料 | -6.31 | 17.63 | -135.78 | 21 | 3 |

| 化学纤维 | -4.32 | 40.15 | -110.75 | 29 | 4 |

| 造纸 | 1.89 | 12.92 | -85.38 | 23 | 9 |

| 钢铁 | 37.55 | 161.19 | -76.7 | 34 | 4 |

| 航空运输 | 32.64 | 103.59 | -68.49 | 6 | 1 |

| 金属制品 | 15.08 | 35.2 | -57.15 | 17 | 7 |

| 贸易 | 9.75 | 22.36 | -56.37 | 21 | 5 |

| 农产品加工 | 2.49 | 5.58 | -55.32 | 20 | 10 |

| 有色金属冶炼 | 85.17 | 186.62 | -54.36 | 61 | 17 |

| 仪器仪表 | 2.6 | 2.2 | 17.97 | 14 | 10 |

| 景点 | 4.23 | 3.58 | 18.16 | 7 | 6 |

| 银行 | 5452.29 | 4611.32 | 18.24 | 16 | 16 |

| 餐饮 | 1.75 | 1.46 | 19.73 | 3 | 2 |

| 电力 | 113.95 | 94.25 | 20.9 | 55 | 34 |

| 医疗服务 | 2.01 | 1.63 | 22.92 | 4 | 4 |

| 橡胶 | 6.41 | 5.17 | 23.92 | 14 | 10 |

| 旅游综合 | 7.97 | 6.22 | 28.09 | 12 | 9 |

| 通信运营 | 12.76 | 9.74 | 30.93 | 3 | 2 |

| 饮料制造 | 228 | 161.45 | 41.22 | 34 | 26 |

| 采掘服务 | 27.51 | 19.38 | 41.93 | 9 | 7 |

数据来源:德圣基金研究中心www.dsfof.com

注:表中为申万行业分类,黄色底纹为净利润同比上升的行业

图25、中小板3季度业绩预告预增预减公司数量

数据来源:德圣基金研究中心www.dsfof.com

就估值角度来讲,沪深300和全部A股的市盈率已经是2005年998点以来的新低,分别是10.31倍和12.89倍,但中小板的市盈率为27.65倍,远高于2008年10月的17.09倍,大盘股的估值优势十分显著,市场已经处于底部区域。从行业上来看,整体估值市场估值结构分化严重,金融7.61倍的估值较上季度又开始下降,交运、采掘、建筑等行业整体估值相对较低,但农林、食品、传播、信息、电子等行业估值仍偏高。

表3:证监会行业市盈率信息概览

| 指数简称 | 市盈率 |

| SAC农林 | 32.57 |

| SAC信息 | 32.54 |

| SAC电子 | 30.87 |

| SAC传播 | 29.7 |

| SAC服务 | 28.75 |

| SAC医药 | 28.65 |

| SAC食品 | 26.87 |

| SAC木材 | 25.9 |

| SAC造纸 | 24.79 |

| SAC公用 | 21.86 |

| SAC石化 | 21.47 |

| SAC综企 | 20.67 |

| SAC纺织 | 18.19 |

| SAC批零 | 18.06 |

| SAC金属 | 17.56 |

| SAC机械 | 15.38 |

| SAC地产 | 13.72 |

| SAC采掘 | 11.53 |

| SAC建筑 | 10.87 |

| SAC交运 | 10.27 |

| SAC金融 | 7.61 |

数据来源:中证指数公司;数据截止日期:2012年9月24日。

五、股市策略展望:经济企稳与风险溢价下降,股市等待反弹契机

目前国内经济仍然低迷,市场对经济的预期也一路走坏。但对经济的预期存在悲观反应过度的可能。而四季度经济出现企稳的可能性较大:随着基建投资的继续发力,房地产投资也有望企稳回升,企业库存重建也将带动投资反弹,进而拉动经济企稳回升。同时,十八大后,新的政策刺激也值得期待。经济基本面的企稳也将对市场形成有力支撑。

由于季末因素,短期资金价格有所上升,国债到期收益率出现上升,期限利差收窄,信用利差放大,但从Shibor倒挂现象来看,中长期流动性宽松预期不变。尽管即便在季末流动性偏紧的形势下,央行仍倾向于巨额逆回购调节短期资金需求,但新一轮量化宽松政策不会促使热钱再次大幅流入,通胀整体可控,未来投资加快引发的新的信贷需求,以及企业盈利现状,四季度迎来利率、准备金率的双降,风险溢价也将有所回落。

尽管目前市场情绪极为低迷,新增账户数与活跃度均处于历史低点,但环比开始改善;从融资融券来看,融资资金近期明显增大,机构资金已经开始逐渐介入;产业资本近期减持虽有所放量,但净减持处于历史低点。从新增账户数、产业资本净减持与沪深300历史走势来看,而且有着极强的相关关系。四季度是创业板、中小板解禁的高峰期,但在9月26日,多家上市公司发布公告承诺,年内不减持,这也较大程度上缓解了市场的担忧。四季度,投资者风险偏好有望继续回升。

从目前已经公布的上市公司三季报预告来看,三季报业绩仍不容乐观,但目前市场对企业盈利的下滑已有预期。另一方,2011年四季度是去年的盈利增长的低点,随着经济的企稳,四季度盈利同比有望得以改善。而目前A股整体估值处于历史低点,将对市场形成有力支撑。

整体来看,基于经济基本面的企稳回升,流动性的持续宽松,历史低点的估值水平,四季度企业盈利同比也有望企稳,加之目前决策层积极的救市政策,投资者风险偏好也将有所上升,四季度A股市场无须过度悲观,股市在低迷筑底过程中等待反弹契机。反弹契机可能来自于经济环比数据的改善,可能来自于政策预期的变化,也可能来自于货币宽松的进一步释放。但从整体来看,股市尚不具备大幅反转的条件,因此四季度股市的整体格局是在底部寻求修复性反弹。从配置角度而言,无须过度悲观,但眼下布局的投资期限也需相应放长。

具体在行业上,受益投资提升的周期性行业,以及有业绩支撑的稳定增长类行业,有望取得超额收益。

六、债市策略:债市继续向上空间有限,获取绝对回报大概率事件

三季度债券市场表现相对低迷,一方面由于政策放松节奏不及预期;另一方面,未来利好因素已经提前兑现。对于四季度债券市场,我们认为,相比三季度将有所改善,但整体上升空间较为有限。

其一,尽管目前政策放松仍是大势所趋,也将对债市构成利好,但前期债市的较大上涨已对此已有较充分兑现,债券整体收益率水平进一步下降的空间有限,但较三季度末仍将有所下降。其二,信用债供给大增,债市供需发生变化,也压制信用债收益率下行空间。

七、基金组合策略:优质股基长期配置价值显现,债基仍可作为安全配置

结合基础市场判断,基金组合投资策略应在稳健的基础上,逐步开始中期布局,在避免出现重大错误的同时,力争获取跨越市场周期的较高回报。

基金组合投资策略如下:

1、基金组合资产配置

建议积极型投资者的偏股基金配置比例可逐步提升至60%~80%;稳健型投资者偏股基金参考配置比例20%~60%;保守型投资者偏股基金参考配置比例低于30%。

建议投资者以三个月为投资周期,分步分批加大偏股基金配置比例。

2、偏股基金选择

(1) 继续持有风格配置较为均衡,风险控制能力较优的稳健风格基金。这类基金阶段业绩往往并不突出,但长期业绩持续性表现出色,仍可作为核心配置。

(2) 继续持有选股选时能力均衡,操作风格灵活的基金。这类基金对市场风向变化较为敏感,并能较为及时地调整仓位和组合配置结构,应对市场风格变化业绩更有望保持稳定。

(3) 继续配置选股能力较强,风格相对积极的基金产品。成长风格个股业绩分化和股价分化是必然,将考验基金经理的选股能力。对于基金经理选股能力出色的成长风格基金,可重点关注。

(4) 可在市场相对低位阶段性增加指数基金的配置比重;对于前期业绩表现极为突出,配置过偏的基金,则应予以警惕,若配置比例过高,应在反弹中予以减持。

3、债券基金配置策略

虽然债市整体向上空间有限,但仍可作为安全配置,但是,不同信用等级的信用债仍具有投资机会。对于债券基金投资来说,我们建议继续配置风格相对积极、业绩持续性出色的债券型基金。 ![]()

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

3g.ifeng.com 用手机随时随地看新闻

- 社会

- 娱乐

- 生活

- 探索

频道推荐

商讯

- 单日流入资金最多个股

- 明星分析师荐股

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”