新中国成立60年来,财政事业取得了巨大成就,财政面貌发生了翻天覆地的变化。财政为促进各个时期经济发展和社会进步,做出了重大贡献。

一条60年的长路,一头连着满目疮痍、积贫积弱、百废待兴的中国,一头连着在改革开放的阳光下活力迸射、向繁荣富强快步迈进的中国。新中国成立之时,百废待兴。经过六十年建设,中国经济连上台阶,国际地位显著提高。[网友评论]

|

|

|

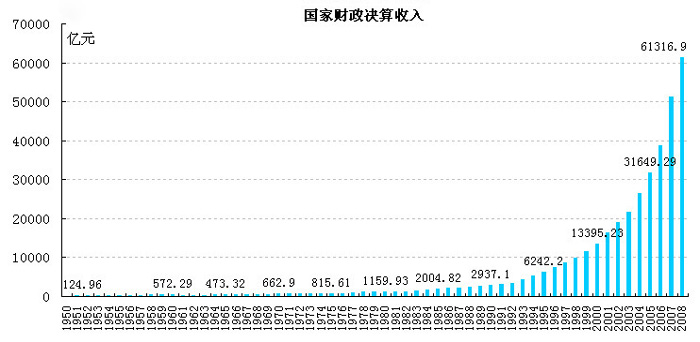

财政收入

|

|

财政支出 | ||

|

|

|

|

|

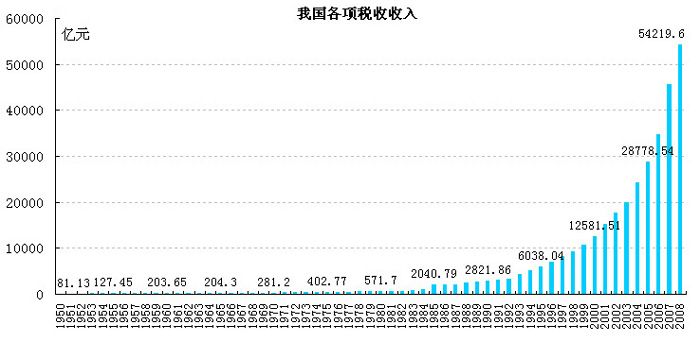

税收收入

|

|

税收地位的变迁 | ||

|

|

|

|

|

|

|

|

|

|

|

| 网友留言: | 专题制作:guoym |