自2011年10月正式就任中国证监会第六任主席以来,郭树清所带领的证监会,以平均每四天推出一项新政策的速度,掀起了一股前所未有的改革旋风。在2012年6月18日郭树清担任证监会主席234天的一刻,凤凰网财经独家策划推出"十评郭树清新政",十个角度看中国资本市场的变革和未来。

自2011年10月正式就任中国证监会第六任主席以来,郭树清所带领的证监会,以平均每四天推出一项新政策的速度,掀起了一股前所未有的改革旋风。在2012年6月18日郭树清担任证监会主席234天的一刻,凤凰网财经独家策划推出"十评郭树清新政",十个角度看中国资本市场的变革和未来。 十多年前,郭树清仍在央行工作,就已经多次强调发展债券市场的重要性。彼时他的出发点主要是分散银行体系的风险,同时也希望借发展信用债,建立介于银行贷款和发行股票之间的融资渠道,更好满足社会多元化的投融资需要。他也较早地研究了美国的市政债,主张借鉴和改良后将其引入中国,为基础设施建设提供低成本的资金,增加地方政府的债务透明度,建立地方财政资金使用的约束机制。

中国资本市场长期以来重股轻债,与一些成见不无关系。比如,有人认为,企业或者医院、学校这些机构发债的风险大,容易出现偿债风险,导致社会不稳定、不和谐的问题。但其实,对于同一家企业,允许其发债和允许其发股的风险是相似的,债券发行和股权发行的条件也基本一致。只不过投资股票更看重企业的成长性,而对于债券的投资者而言,企业的现金流和支付能力更重要。不过,有垃圾债就有垃圾股,投资者应当都应当审慎对待客观存在的风险。

十多年来,由于债券市场不发达,大量资金涌入股票市场,不但推高了市盈率,还使得通过发行审批的企业从市场中一下子拿到远远超过其实际所需的资金,造成资金的闲置浪费,也不利于对这些企业形成资本的约束。

发展信用债市场的现实阻碍不在于企业的偿债风险,而是政府行政审批造成的隐性信用背书。客观来看,审批并不能保证发行人的质量和诚信,不利于投资者形成关注信用风险的意识和能力,对发行人也构不成实质性约束。

按照国务院要求,人民银行、发改委和证监会已经初步建立了公司信用类债券的部际协调机制。证监会正在推进债券市场制度规范的"五个统一",即统一准入条件、信息披露标准、资信评级要求、投资者适当性制度和投资者保护制度,在此基础上,进一步促进场内、场外市场互联互通,逐步建设规范统一的债券市场。

证监会提出的这一改革思路,与新股发行体制改革在基本理念上是一致的,都在淡化行政审批、强化信息披露。由于债券市场上主要是机构投资者,相对于散户主导的股票市场,其改革推进的难度相对要小一些,不必过多担心对市场的冲击。但是,改革能否取得进展,更多取决于几个相关的部委能否放下部门利益的纠葛,从大局出发,共同推动债券市场的统一监管。需要简政放权的不止证监会一家,国家发改委和央行都应该舍得放手自己的"孩子",特别是央行近年来推出的几个还算成功的固定收益品种。

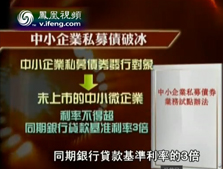

另一种政府的隐性担保很容易被忽视,却同样威胁信用债市场的长期发展,可能累积成系统性风险。这就是地方政府从政绩出发,为了鼓励本地企业参与资本市场创新而给予的财政补贴。在最近公开披露材料的几十家中小企业私募债发行人中,有不少获得了地方政府的财政贴息。

中小企业私募债给中小企业提供了成本低于高利贷的正规融资渠道。为了进一步降低企业的融资成本,交易所在这一品种推出前夕,取消了强制性增信要求。这实际上更符合信用债中高收益债的本质——发行人需要以较高的利率补偿对投资者的风险给予补偿,同时真实、准确、完整的做好信息披露工作。市场的机制已经能够解决问题,本来已经不需要政府做什么。

政府给予贴息,固然能吸引企业"吃螃蟹",地方政府也取得了支持中小企业融资的政绩,但是,这种做法却干扰了市场的价格机制,让不怎么缺钱的公司获得融资,对没有获得贴息的企业却显失公平,也是滋生寻租和腐败的温床。此外,政府给予贴息也是一种隐性的担保,无形中提高了中小企业私募债的评级,降低了发行利率。如果说,首批中小企业私募债为了加强宣传效果,政府积极介入还情有可原,那么,从长期来看,政府一定需要强烈自我约束意识,不去碰那些本来属于市场的东西。

12 |

郭树清,1956年8月出生,男,汉族,内蒙古察右后旗人,法学博士。 现任中国证券监督管理委员会主席、党委书记。

1988年9月任国家计委经研中心综合组副组长(副司级);

1993年4月起先后担任国家经济体制改革委员会综合规划和试点司司长、宏观调控体制司司长;

1996年2月任国家经济体制改革委员会党组成员、秘书长兼机关党委副书记;

1998年3月任国务院经济体制改革办公室党组成员兼机关党委副书记;

1998年7月任贵州省副省长;

2001年3月任中国人民银行副行长、党委委员,国家外汇管理局局长、党组书记;

2005年3月任中国建设银行董事长、党委书记,中国信达资产管理公司党委书记,中国建银投资有限责任公司党委书记;

2011年10月任中国证券监督管理委员会主席、党委书记。 第十七届中央候补委员、第十届全国政协委员。

最爱的运动是洗碗:郭树清被认为是一位全能的技术型官员,而不失亲民、和蔼的形象。[详细]

策划:凤凰网证券频道

执笔:蒋飞

美工 制作:孙立琴 赵宁

专题:兰丽娜

时间:2012年6月22日

所有评论仅代表网友意见,凤凰网保持中立