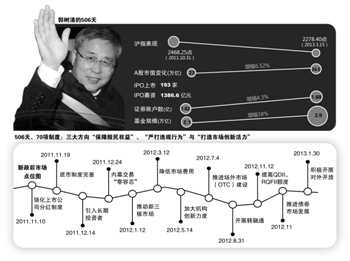

郭树清的506天:整体改革遭遇市场变奏

本报记者 杨颖桦 北京报道

3月17日,第六任证监会主席郭树清正式确认离开证监会。

在郭树清即将告别证监会之前,从3月14日到3月16日晚间,证监会连续发文十项,涉及券商、基金等多项制度松绑。

经历了一年郭氏改革的资本市场,对于这个速度或没有了一年多前的诧异。他们已经熟悉这位第六任证监会主席的风格:全面推进改革、发布节奏密集、打破部门界限、探索监管协作。

虽然市场对其赞美一时间压过了以往的种种质疑,但不可回避的是,郭树清在任内500多天时间内密集推出的近百项制度规则以及专项工作,很容易让市场感觉眼花缭乱。

而其在短短17个月内以极度密集的节奏全面推开资本市场的市场化制度改革,更是需要足够的时间长度来进行考验。

郭氏新政:全面与快速

郭树清本人或不愿意承认这种“郭氏新政”说法。去年11月份,正值郭树清履新一年之际,证监会一位负责人出面发表的言论,或可视作为郭树清对“郭氏新政”的自我评价。

当时该证监会负责人表示,很多政策实施前期已经做了大量基础性工作,有了充分的调研、舆论准备。

这与证监会投资者保护局最新发言同出一辙,今年3月8日,该局回应指出,2012年以来,证监会的改革力度确实比较大,但都是既定工作计划,也是党中央、国务院相关文件,特别是“十二五”规划纲要明确规定的内容。

事实上,这种来自证监会的表态是一种清晰的定位,郭树清在17个月任期内带来的暴风骤雨般的新政,更多是一种对于完成股改、迈入新时代的资本市场的市场化基础制度补位的快速推进,而非重构。

比如退市规则,以创业板退市制度为例,其自2009年创业板诞生便一直酝酿,直到2011年两会期间深交所理事长陈东征首次透露模型,才于当年11月底正式公布意见。而在此前近两年,均处于“没有具体时间表”的状态,主板与中小板退市制度酝酿则更久。

再譬如推动债市互联互通、成立证金公司推出转融通、鼓励基金公司创新产品成立子公司等,都在郭树清上任前已铺垫良久。即使是突破极大的券商创新,在2011年6月份证券业协会换届后便开始萌生,之后经2011年底协会组织调研,最终由下而上促成券商创新大会的召开。

不可否认,郭树清在这些既有改革议题上,起了重要的加速推进作用,而且他采用的全面推进、纲举目张方式,使得众多缺位多年的基础制度在短短十七个月时间内迅速出台。

众所周之,历来资本市场每项新改革制度从酝酿、研究、试点到正式推出,一直是个漫长过程,经历着一次又一次的“没有具体时间表”,比如券商创新中的直投转常规,就历经四年。

一年完成一件大事,是长久以来证监系统的改革节奏,比如2009年的创业板,2010年的股指期货。而郭树清带来的快速全面制度改革旋风,从刚上任便已体现。

2011年11月10日,郭树清履新后,证监会推出五路径探索发行体制改革的“新风暴”,仅7天后,证监会再度释放六大监管措施信号,内容涉及协调并推动债市统一监管、多管齐下降低IPO市盈率、创业板将先施行退市改革、启动创业板公司非公开发债、严打内幕交易、清理各类交易场所等方面。

自此,资本市场便震撼不断。2月1日发行预披露提前破题、发行体制改革、主板退市陆续出台、5月份券商创新大会拟定11条思路,也迅速到位。

从发行前端、到上市公司治理端、再到投资者利益保护与机构重塑的中端,最后到退出机制的后端,郭树清用500余天的任内时间诠释了改革速度推进的最大可能性。

有一个场景可以说明这种改革快节奏与全面推进,给享受了这些制度红利的参与者带来的畅快感。

2011年5月的券商创新大会上,当时任证监会主管官员喊出“永不对创新说No”时,场下各家券商老总与负责人掌声雷动。有评论说,已很久没见过证监会旗下机构如此意气风发。

整体改革遭遇市场变奏

郭树清上任之初,没人会料到他会打破此前节奏。

多家券商人士告诉记者,最开始对郭树清没这么大期望,直到其上任几个月进入政策密集期,才真正有了期望值。

如果将视线抛得更远,回到郭树清这个被喻为学者出身的官员的年轻时代,就可发现“郭氏”改革基因出自何处。

1986年,时为社科院研究员的郭树清借调至国务院经济体制改革方案设计办公室工作,赴英访学后正式进入国家体改委。在这期间,酝酿了郭树清日后的整体理论框架,即被世人熟知的整体改革理论。2010年11月,他与吴敬琏、周小川等人作为主要贡献人的“整体改革理论”获第三届中国经济理论创新奖。

该理论上世纪八十年代推出时,强调核心是有宏观管理的市场经济是一个有机体系,需各要素整体推进、配套进行。同时,重点进行原材料和能源价格、税制、财政体制、金融体制等方面的配套改革。

作为参与者之一,这种整体改革的思路,无疑延续在郭树清一贯的理论框架中。落实在资本市场,即注重资本市场改革的顶层设计和总体规划,从优化市场结构、规范市场秩序、提高市场效率等多方面,推出系统改革措施,即上述近百项规章制度涉及的新股发行、退市制度、机构创新等方方面面。

但中国资本市场改革推进之所以道阻且长,在于其行至券商综合治理完成、股改完毕后,进入整体系统的效率急需提高的深水区。在这个症结点,各种以往被股改这个大问题所挡住的短板已开始显现,涉及到市场基础、投资者结构、法制环境和诚信氛围等更为复杂的问题。

有个细节可以说明这点,证监会一位负责人在讲述新一轮发行体制改革时,再三强调在拟定最终指导意见稿中特意加入了最后一部分,即“现阶段新股发行中的弊端是我国资本市场的痼疾”,“除体制机制原因外,还有深刻的社会、文化和历史根源。”

这意味着,改革需要以时间换空间。但郭树清的全局全速推进,在其任内后期遭遇了市场变化带来的考验。

大盘在2012年5月初经历了一轮小阳春后,在下半年走入下跌通道,甚至一度跌破2000点。曾经“四天一政策”的资本市场改革,也从上半年的多项包括新股发行第三轮改革、退市制度等的密集发布期,自下半年进入了较为平静的时期。

市场对于郭树清的关注点,也从重构市场化制度,进入频呼监管层“救市”的现状。比如在市场几次即将突破2000点的关键时刻,从证监会所在地北京金融街富凯大厦传出的一举一动都让市场草木皆兵;再比如在9月27日,大盘已在此前跌破2000点,在证监会正常的一场新闻通气会开始之前,就被市场传言为监管层将发布包括暂停新股、修改发行制度在内的重大消息。

事实上,这种市场环境带来的巨大关注与压力,使得很多的新政策的实施空间陡然压缩,不得不进行缓冲。

比如此前筹备多年的转融通,在2012年中推出时,最终只推出了做多的转融资,而做空的转融券则暂不实施。

事实上,在证券金融公司即将推出转融通之前,中信证券等股票受到“黑天鹅事件”影响出现单日大幅下跌,市场立马将其与融券做空联系到一起,这无疑给转融通的推出带来了巨大的市场压力。而证金公司相关负责人也在推出前接受本报记者采访,着重强调转融通与市场下跌无关。

一个筹备创新产品的监管机构负责人当时告诉记者,最怕市场将他们的新业务跟股市下跌联系在一起。

最为突出的表现是IPO改革。2012年下半年IPO堰塞湖的声音甚嚣尘上,IPO实质性暂停、财务专项核查的启动、分流措施的推出,使得在审企业何时重启,至今仍是悬在A股市场头上的一柄达摩克利斯之剑。

就在此前的两会期间,IPO何时重启的问题几乎抛向了每个证监系统代表委员,而一个对于重启时间的误读,足以让大盘受惊下跌。

有一位机构人士抛出了一个有趣的问题:“如果年初的预披露与在审企业公示没有那么快推行的话,你觉得情况会如何呢?”

在2012年底IPO堰塞湖压顶之时,众多券商投行人士就指出,当初预披露提前与排队企业公示的初衷无疑是良好的,不成熟市场的阴影对于在审企业数量的恐惧化解读,无疑使得IPO改革面临尴尬。

事实上,在郭树清任内,他已经努力去平衡这种快速整体改革与市场不成熟之间的矛盾,比如在推进改革时强调机构市场与普通投资者市场的区别,对于前者松绑力度更大,对于后者则极为强调投资者适当性原则。

而在其离开前的1月份的最后一次监管工作会议上,郭树清强调提出监管工作“既不超越阶段,也不裹足不前”,要在市场失灵的时候有所为,在市场约束完善的时候有所不为。

开放背后鲶鱼效应

如果说新股发行体制改革等涉及的范围过广,成熟运行需要具备的条件过多,那么机构改革则是到了不得不行的阶段,起码在证券业内部,已经等待良久。

“郭树清做证监会主席的一年多改变了中国金融市场的生态环境,使行业更加充满活力,竞争和创新成为现实,他在任时间短,但影响深远。”知名经济学家陈志武在3月17日如此评价离任的郭树清。

这个评价可以概括郭树清在机构创新与监管协调方面的努力与突破。

郭树清在2013年证券监管工作会议上的内部讲话稿,可以诠释他这方面的理念,他认为包括证券期货在内的金融服务本质上属于竞争性行业,竞争是充分发挥功能、提高服务能力的根本途径,而开放是促进竞争的重要手段。

他说:“资本市场建设不能只盯着既有行业小圈子,应放宽视野,提倡共建共赢,”“要着力搞好对内开放,破除各种名为保护行业发展、实则限制竞争的政策措施,打破证券期货领域存在的部门分割、行业分割和所有制分割。”

这种思路,使得他在这个方面的改革上走得很快,带来的结果是瞬间单刀突破了原有的金融监管格局。

随着一系列的法规制度文件出台,在传统的证券期货系统机构范畴内,券商、基金、期货公司各自的改革发展路线图已经勾勒成型,开始进入实战阶段。

另一方面,郭树清选择的对内开放,也使得各类机构开展公募业务,甚至以后的券商专业牌照开放都成为可能,自此证券传统领域的机构与别的领域的机构的边界纷纷被打破。

但这无疑一方面会触及到其他监管部门的职权范围,容易造成抵触与无法落实,资产证券化最终定稿的大幅修改就说明了这点。

另一方面,毕竟长久以来的监管分制有其缘由所在,打破各自定位必然带来风险隐患。比如证监会机构自身就再三承认,券商资管通道业务有着政策叫停风险。

但值得肯定的是,郭树清这种打破界限、协作监管的做法,最终的目的并不是跑马圈地。

以推动债券市场的互联互通为例,郭树清曾有过这样的表述,证监会推动的债券市场部级协调机制要越快越好,但这个市场不是统一为证监会的市场。“证监会决不去采取对债券市场统一控制的,一个人也不派 。靠的是中介组织,没有任何个人利益,推动的是统一规范市场。”

虽然这种思路在执行过程中并不容易,但有一些迹象显示,郭树清原本设想中的鲶鱼效应已经体现。

比如保监会允许保险公司委托证券、基金管理资产,央行的银行间市场也重新向证券公司放开中票主承销资格。 ![]()

相关专题:种树人-郭树清

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”