禾丰牧业受滞于快速扩张 存货占流动资产比过半

1/3子公司处于经营亏损或微利状态,毛利率逐年下滑

因“白卷英雄”张铁生名列发起人之一,辽宁禾丰牧业股份有限公司(简称“禾丰牧业”)IPO 赚足投资界眼球。招股书显示,其主营业务为饲料业务,此次拟发行不超6500万股,发行后总股本不超5.39亿股,拟于上交所上市。主承销商为广发证券。

招股书显示,从2009年至2011年禾丰牧业加快跑马圈地,但成效不高,有多达22家子公司处于经营亏损或者微利状态,这使得其净利润的年复合增长率远不及营业收入年复合增长率;而且扩张还伴随着存货高企,其存货占流动资产比重在去年已经过半,高于同业。

1/3左右子公司经营不善

在同行业的正邦科技、大北农等多家公司已经登陆A股,实现产业与资本对接的情况下,禾丰牧业也急切地想做大以登陆资本市场。招股书显示,在最近三年,该公司设立了包括北京禾丰牧业、吉林省荷风种猪繁育在内的23家子公司。截至目前,其已拥有7家分公司、63家全资或控股子公司、18家参股公司,这其中还包括了朝鲜银丰、尼泊尔禾丰两家境外公司。

记者了解到,饲料行业天然存在产品运输半径的问题,目前国内饲料龙头企业的领先基本限于区域领先,很难做到在全国各个区域同时领先。因此,在销售半径的限制约束下,走出东北、各地设点成为禾丰牧业扩张途径,为的是实现规模化效应。但近三年禾丰牧业似乎步子迈得有点大了,扩张速度过快,导致成本和管理压力。招股书就显示,截至去年底,禾丰牧业的63家控股子公司中,有22家公司,即1/3左右的公司,不是净利润小于50万元且净资产收益率低于10%,就是产生亏损。

对此,禾丰牧业解释称,22家中有10家子公司目前处于建设期尚未开始生产经营,5家子公司虽已开始生产经营但处于初创期,2家子公司根据公司经营战略安排尚未开始生产经营只产生些许费用。值得一提的是,有上述原因的17家子公司中有12家是经营饲料业务,而饲料业务收入超过禾丰牧业的营业收入的75%,为公司主营业务。将营业收入增长情况与净利润增长情况做对比,也可看出快速扩张尚没有给禾丰牧业带来可观回报。2009年至2011年,该公司营业收入分别为49.49亿元、56.43亿元、72.34亿元,年复合增长率为20.90%;但同期净利润分别为2.29亿元、1.93亿元、2.69亿元,年复合增长率仅8.5%。

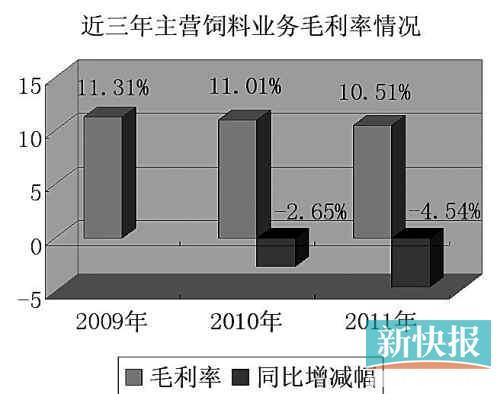

更值得一提的是,成本和管理令禾丰牧业承压的同时,近三年主营业务饲料业务的毛利率还在逐年下降,从2009年至2011年,饲料业务毛利占比分别为93.78%、90.16%、81.86%,但饲料业务毛利率分别为11.31%、11.01%、10.51%,显示2010年毛利率同比降2.65%,2011年毛利率同比继续下降,为-4.54%。

存货占流动资产比过半

大步扩张还伴随着存货高企的疑虑,招股书显示,禾丰牧业近三年的存货账面价值分别为5.2亿元、7.8亿元、7.2亿元,占总资产的比重分别 为 28.20%、36.33%和28.67%,占流动资产的比例分别 为 44.40%、60.10%、53.38%。

分析存货构成,原材料占到半数以上,从2009年至2011年,原材料的金额分别为3.45亿元、4.91亿元和3.95亿元,占总存货比分别达66.36%、62.64%和55%;库存商品次于原材料,近三年金额分别为1.59亿元、2.75亿元和2.83亿元,占总存货比分别达30.47%、35.11%和39.56%。值得一提的是,近三年禾丰牧业存货中产成品的比重还从30%上升到了40%,显示产成品积压情况越来越严重。

而对比同行,目前,国内生产畜牧饲料的上市公司有正邦科技、正虹科技、唐人神、大北农、新希望,则可发现2009年至2011年,同行业可比上市公司的存货占总资产比重分别为22.93%、20.54%、21.70%,同期禾丰牧业存货占总资产比重则分别为 28.2%、36.33%和28.67%;存货占流动资产比重亦是高于同业,近三年同业平均值分别为49.44%、42.98%和43.81%,禾丰牧业则分别为44.4%、60.1%和53.38%。

尽管禾丰牧业解释,如果扣除2010年大北农IPO和正邦科技定向增发使得资产总额增幅较大的情况,同行业可比上市公司存货占流动资产平均水平都处于上升趋势。而剔除上述两家公司后,同行上市公司存货占流动资产平均值为49.08%,仍低于禾丰牧业。

具体到各个公司的对比,在2011年正邦科技存货占总资产比例最高,为24.83%,最低的唐人神为19.57%,而禾丰牧业在2011年存货占总资产比例的数值比同业5家企业都高,为28.67%。

存货高企同时,禾丰牧业的存货周转率在2009年至2011年分别为10.95、7.77和8.69,而同行上市公司平均值则为9.96、9.24和11.5。同业人士称存货或成为禾丰牧业未来发展的一大牵绊。

股东脸谱

“白卷英雄”持股6.8%为第六大股东

资料显示,1973年,辽宁知青张铁生在参加当年的高考时,在理化考试时仅做了3道小题,其余一片空白,却在试卷背后给“尊敬的领导”写了一封信,一时被誉为“白卷英雄”。粉碎“四人帮”后,张铁生1983年被锦州市中级人民法院公审,最终被判有期徒刑15年。1991年被释放。

招股书显示,2003年张铁生与金卫东、丁云峰等7人发起成立禾丰牧业。当时张铁生的股权占比为20%,仅次于金卫东(为25%)。此后经过一系列股权转让及增资,张铁生所持股份变为3224万股,占发行前总股本的6.8%,为第六大股东。如IPO成功,按照禾丰牧业2011年每股收益0.57元,主板平均20倍的发行市盈率计算,禾丰牧业的发行价将超过10元,而张铁生所持股价值或超过3亿元。

链接

饲料质量曾引发纠纷

虽然长达460多页的招股书中未显示禾丰牧业的饲料产品有无出现过问题,但记者翻查资料发现,媒体曾报道,禾丰牧业下属子公司河南禾丰牧业曾因饲料产品蛋氨酸含量与产品标注不相符合,45天就要出棚的肉鸡,吃禾丰牧业饲料后53天还没长大,引起与饲养户的纠纷。

而当时对于饲料产品的检测发现,饲料中的蛋氨酸含量为0.24(以百分比计算),但饲料包装的标牌上却明确标注着:蛋氨酸0.35。检测结果不合格并没有得到河南禾丰牧业的认同,其放养部经理回应称,公司对检测结果并不认同,因为是饲养人自己去检测的,而不是抽样的县畜牧局去检测,并强调公司产品出厂前自检是合格的,而且肉鸡生长缓慢是否因饲料蛋氨酸含量造成还需进一步鉴定。

资料则显示,河南禾丰牧业是禾丰牧业第28家子公司,目前,禾丰牧业持股70%。河南禾丰成立于2004年11月,占地近80亩,年设计生产能力40万吨,是河南省单一地点产能最大的饲料公司。

最后,上述纠纷由河南禾丰牧业的经销商给予饲养户一定“补偿”结束,但却让投资者不得不质疑其产品质量问题,而且近三年其扩张快速,进行管理和规范难度更增,质量监管问题存在较大风险。

![]()

相关专题:张铁生补考

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

- 社会

- 娱乐

- 生活

- 探索

频道推荐

商讯

- 单日流入资金最多个股

- 明星分析师荐股

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”