美联储退出QE之路:方向难逆转 节奏有变化

从读者的视角出发,前两种观点都很鲜明,第三种观点是最没劲的,等于什么都没说。借用以赛亚 × 伯林的比喻,前两种观点的提出者属于刺猬型经济学家,敢于做出大的判断并始终坚持这一判断,而后一种观点的提出者属于狐狸型经济学家,属于地道的“骑墙派”,即经常根据形势的变化来修正自己的观点。然而从宏观经济预测的成功率来看,狐狸型经济学家的预测,通常好于刺猬型经济学家的预测。事实上,笔者也认为,虽然美联储退出量宽的方向难以逆转,但退出的节奏可能有变化,变快或变慢都有可能。

核心提示: 虽然美联储退出QE的方向难以逆转,但退出节奏或有变化,变快、慢都有可能。次贷危机爆发后至今,美国是发达国家中唯一一个总杠杆率显著下降的国家,而与之同时,部分发达国家与几乎所有新兴市场国家的总杠杆率仍在上升。

回顾2013 年,美联储宣布退出QE 的故事可谓一波三折,这也成为国际金融市场的动荡之源。2013 年6 月,伯南克宣布将从下半年某个时点起削减购入资产规模,引发全球金融市场动荡。2013 年9 月,当市场预期美联储将会宣布退出方案时,美联储却按兵不动,引发哗然一片。

事后来看,美联储9 月份的行为一方面与两党财政争端以及就业形势恶化有关,另一方面也与美联储主席换帅有关。2013 年12 月,美联储再次打破市场预期,宣布从2014 年1 月期开始削减购入资产规模,但同时也表态会进一步延长超低利率的实施期限,大棒与胡萝卜并举,新兴市场国家也因此而再度风声鹤唳。

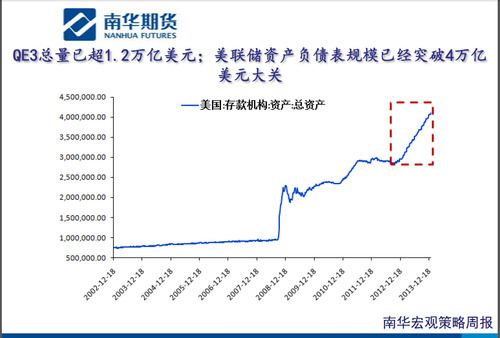

根据美联储2013 年12 月的表态,从2014 年1 月起,美联储会将每月购入长期国债与MBS 的总体规模由850 亿美元削减至750 亿美元,其中长期国债与MBS 的购买额各削减50 亿美元。如果美国经济形势继续好转,美联储将在2014 年年内逐渐削减资产购买规模,并有望在2014 年底结束购买资产。至于何时加息,美联储并未给出明确的时间表,但加息的时点应不会早于2015 年下半年。

关于2014 年美联储退出QE 的节奏,目前市场上有三种观点:

观点一认为,美国经济复苏的基础并不稳固,目前的经济增长主要来自QE 推高资产价格而造成的财富效应,一旦美联储开始削减QE ,美国经济增速将会应声而落,因此美联储不但可能放慢退出QE 的节奏,而且可能重新加大其实施力度。

观点二认为,美国经济的复苏不但真实,而且复苏的速度可能超过市场预期,QE 的实施节奏不但不会放缓,反而可能加快,美联储加息的时点选择也可能快于预期。

观点三认为,目前美国经济的复苏速度存在不确定性,既可能加快也可能放慢,这就意味着,美联储退出 QE 的节奏也会因此变得不太确定。

从读者的视角出发,前两种观点都很鲜明,第三种观点是最没劲的,等于什么都没说。借用以赛亚 × 伯林的比喻,前两种观点的提出者属于刺猬型经济学家,敢于做出大的判断并始终坚持这一判断,而后一种观点的提出者属于狐狸型经济学家,属于地道的“骑墙派”,即经常根据形势的变化来修正自己的观点。然而从宏观经济预测的成功率来看,狐狸型经济学家的预测,通常好于刺猬型经济学家的预测。事实上,笔者也认为,虽然美联储退出量宽的方向难以逆转,但退出的节奏可能有变化,变快或变慢都有可能。

为什么方向是确定的,且难以逆转呢?

第一,相比于其他发达国家甚至新兴市场国家,美国经济在本轮危机后的调整既是最快的,也是真实的。一个反应危机调整能力的重要指标,是看一国总杠杆率(即国民总负债占 GDP 的比率)的变动。次贷危机爆发后至今,美国是发达国家中唯一一个总杠杆率显著下降的国家,而与之同时,部分发达国家与几乎所有新兴市场国家的总杠杆率仍在上升。而一国经济要从金融危机的冲击下彻底恢复,就必然要经历一个痛苦的去杠杆化过程。从这一方面来看,美国的情况要好于其他竞争对手;

第二,作为次贷危机源头的房地产市场已经显著复苏、失业率已经有明显下降、能源结构正在发生优化、新一轮技术革命正处于酝酿的过程中,上述这一系列结果已经不能单单用财富效应来解释;

第三,即使在美联储 2013 年12 月公布的退出计划来看,美联储已经为自己预留了足够的政策弹性,例如只规定了第一步的削减规模、而未公布削减的时间表,对加息日期语焉不详等。这就使得逆转退出的可能性微乎其微。

不过,美联储退出QE 的步伐也可能由于下列因素而适当放缓:其一,如果欧洲经济复苏乏力、法国主权债务风险上升,如果日本结构性改革遭遇困难、经济增长缺乏可持续性,如果中国结构性改革的实施造成经济增速放缓,那么美国经济增长会被对外贸易与投资增速的下降拖后腿;

其二,美联储退出 QE 将会造成国内长期利率上行,目前住房抵押贷款利率的上升已经开始影响房地产市场的进一步复苏,而长期利率的较快上行将会对股市与债市造成冲击,由正转负的财富效应的确可能影响消费增速;其三,如果新兴市场国家的金融市场陷入动荡,将会影响全球投资者的风险偏好,这也可能对美国的风险资产市场造成负面影响。

综上所述,美联储退出QE 之路依然存在一定变数,即方向难逆转,节奏有变化。行路难,行路难。多歧路,今安在。![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

智能推荐

凤凰财经官方微信

财富派

视频

-

实拍日本“最美玩家”打街霸

播放数:194353

-

国行版索尼PS4主机开封仪式

播放数:124395

-

越南小哥用生命Cosplay火女

播放数:173975

-

杨幂代言手游拍广告曝光素颜脸

播放数:82180