股市什么都可能是假的 但这个一定是真的

2015年06月22日 04:31

来源:凤凰国际iMarkets

对于如今的媒体来说,对市场和证券价格做出判断要冒风险、要承受巨大压力。因此悲哀的是,我们的社会已经容不下一句真诚的“我不知道”。哪怕事实上评论员真的什么都不知道,他们也被迫要发出观点,比如对股票市场短期走向的看法。

Columbia Pictures/Courtesy Everett Collection

传奇投资者霍华德马克斯(Howard Marks)喜欢引用爱因斯坦的话:“我从来没有设想过未来——它来得太快。”

但是,正如马克斯最近写给橡树资本管理(Oaktree Capital Management)客户的备忘录所言:“作为投资者我们不能采用这种方法。我们必须思考未来。只是我们不应该太看重自己的观点。”

然而,对于如今的媒体来说,对市场和证券价格做出判断要冒风险、要承受巨大压力。因此悲哀的是,我们的社会已经容不下一句真诚的“我不知道”。哪怕事实上评论员真的什么都不知道,他们也被迫要发出观点,比如对股票市场短期走向的看法。

我很赞同这种评论,不仅是因为我认为真的没有人知道市场的短期走向,还因为“我不知道”中,含有一丝虚伪和赶时髦的成份。突然之间,我怀疑我们最好的财经评论员都在信口开河。

而他们的动机却是,害怕说出显而易见的东西。

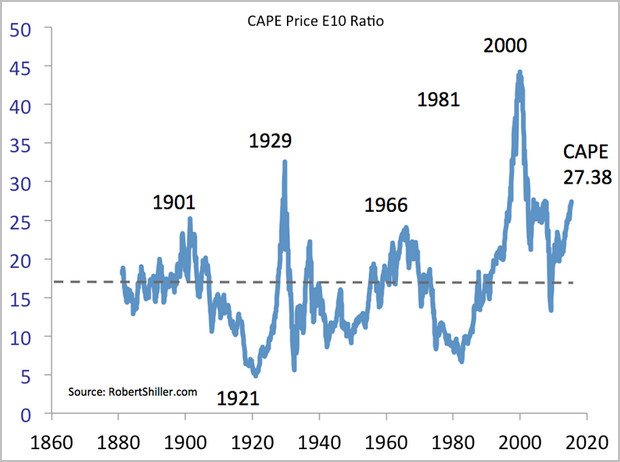

“我不知道”变得流行,因为从一系列估值指标来看,包括普通市盈率、希勒市盈率和托宾Q值,股票和其他证券毫无疑问都很昂贵。

你是不是认为低利率让高股价成为必然?可是, 20世纪40年代,利率一样很低,当时的股票价格低于相对于过去收益而言的长期平均水平。

所以好心的(但也许是误导)评论家在说“我不知道”时,应该避免让投资者陷入炒短线和恐慌性抛售。

我理解这种动机,防止恐慌性抛售是一个崇高目标。然而,最终来看,评论员若说对市场估值和未来收益一无所知,却并非事实;总是直截了当地对投资者说“我不知道”,则是在帮倒忙。

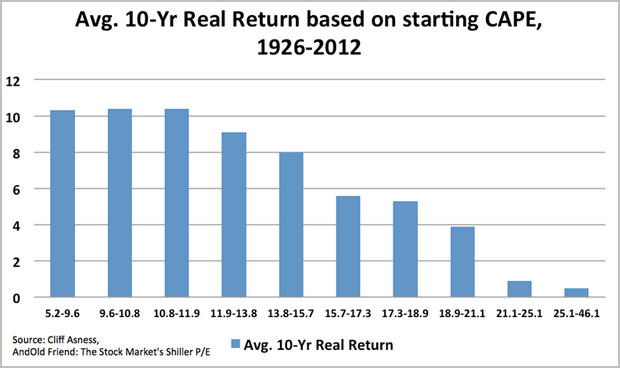

诚然,我们不知道市场的短期走向,但我们大概可以判断市场的长期回报。就10年期收益来看,席勒市盈率和托宾Q值大于零的可能性十分显著。

那么,什么是很有可能发生的?

我们并非一无所知,但也不是百分之百确定。鉴于目前的席勒市盈率和托宾Q值,未来十年的股票市场回报率很可能表现欠佳。顺便说一句,过去15年中,初始席勒市盈率大于40倍,而回报率都极其不佳(标普500的年化收益率低于5%)。所以说,席勒市盈率仍然具有说服力。从席勒市盈率最高点开始的10到15年间,市场回报率低于平均。

若不考虑通胀因素,这期间个股回报率能否像长期回报率一样达到10%?是的,这有可能,但可能性不大。因此仅仅说“我不知道”,不仅显得不诚实,也很虚伪。虽然我们不能确定,但大概可以判断在下一个周期里,或者未来十年乃至二十年间,股市回报率将低于平均。

此外,如果席勒市盈率的新平均水平是20,而非16.6(这是自1870年以来的长期水平),那么股票投资者之前所得到的大部分回报都来自股息。如今,标准普尔500的收益率不到2%。这意味着在通胀率为6.5%-7%的情况下,股市若要按惯例提供10%的回报率,则必须有相当大的增长率。

因此,最好是说股市回报率很有可能(尽管不确定)欠佳,部分原因是这是事实,而且投资者必须能在任何情况下规划实际财务目标。就未来的可能收益,顾问如果只是断然对客户说“我不知道”,他便没能提供任何帮助,而客户则有可能陷入以为未来十年间长期回报率为10%的危险境地。

来想想什么是更诚实可信的回答。“我不太确定,但是从目前的价格和估值来看,股票和债券回报率可能会低于其长期平均水平。”这样一来,投资者在认定回报率一直都很低的情况下,开始做规划、做投资,并建立相应的资产分配。客户也可以在一定的安全边际内,带着一点点悲观,操作未来收益。

投资是困难的,因为声称我们“一无所知”和声称我们“百分之百确定”一样,都是虚假的断言。我们要用自己那不太完美的洞察力和知识,让我们的投资在那些站不住脚的借口中存活下来。(克克/编译)

凤凰iMarkets译自Marketwatch![]()

相关专题:万绿丛中一点红 2015中国股市备忘录

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339