1年期定存未满32天可转存 CFP供图

加息周期下 存钱有讲究

从昨日开始,央行再度加息,一年期存款利率上调至3.25%,一年期贷款利率上调至6.31%;5年期存款利率上调至5.25%,5年以上期限贷款利率上调至6.8%。这是今年以来央行第二次加息,也是自去年10月以来,央行第四次加息。加息周期中,即使是存款,理财也有讲究。

业内人士预测,年内可能还会加息3次,然后本轮加息周期就可能接近尾声。对于习惯存定存和买国债的保守型市民而言,可在目前购买6个月左右的理财产品,等年末时再进行3~5年期的理财,以锁定较高的收益率。

文 /记者方利平

昨日的加息,首先受影响的便是大量的存款客户,存款利息提高了,对于在银行有定期存款的市民而言,得考虑是否该转存以享受较高利率的问题。

转存时限有讲究

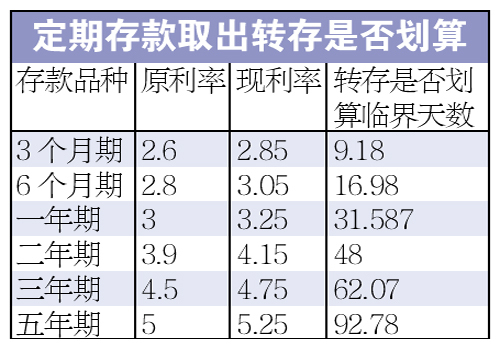

业内人士表示,这要视定期存款的期限和已存天数而定,具体计算公式如下:360天×存期年限×(新定存利率-原定存利率)÷(新定存利率-原活期利率)=转存时限。

以一年期定期存款为例,计算转折是否划算,可以用以下公式计算:以一年定期存款为例,360×1×(3.25%-3%)÷(3.25%-0.4%)=32.4天。也就是说,对于存了一年期定期存款的市民而言,如果存款已经存了33天,将钱取出再转存,就不划算了。不过对于已存期限尚未超过33天的市民而言,将钱取出再转存,则要划算些。

以同样方法可以计算出,存5年期定期存款的市民,如果已存期限尚未超过93天,则取出来转存划算些,如果已经超过了93天,则没有必要转存。

建议:

可等至年末再进行中长期理财

经过此次加息后,一年期定期存款利率上调为3.25%,和2月4.9%的CPI水平比,负利率幅度达到1.65个百分点,由于3月CPI可能继续走高,并突破5%,目前的负利率幅度可能高达2个百分点左右。如果未来一年通胀水平保持在5%左右,则目前存一年期定期存款,一年后到期时购买力将缩水2%左右。在目前情况下,存定期存款仍然不划算。

年内可能还会加息3次

业内人士预计,年内可能还会加息3次,到年末时,一年期存款利率可能高达4%左右,5年期存款利率可以高达6%左右。在本次加息前,3年期凭证式国债年利率为5.18%;5年期年利率5.75%。如果凭证式国债和基准利率同步加息,则到年末时,3年期凭证式国债收益率可能高达6.18%,5年期的则可高达6.75%。

虽然未来的通胀水平具有较大的不确定性,但经济是具有周期性的,只要不出现恶性通胀的情况,到年末时,加息周期可能将接近尾声。

对于保守型理财者而言,在加息周期的尾声进行中长期理财,抗通胀能力较强。上一轮加息周期在2007年12月结束,当时,一年期定存利率为4.14%,5年期定存利率为5.85%,凭证式国债方面,3年期年利率为5.74%,5年期年利率为6.34%,不少在2008年上半年存了3年~5年期定存或者购买了3~5年期凭证式国债的市民,在过去几年里收益率大大超越通胀。

目前应对资金进行规划

为了能在此轮加息周期的尾声锁定较高的利率,习惯存定存和买国债的保守型投资者,目前应对资金进行规划,例如可以暂时将资金用来购买6个月期左右的理财产品,等产品到期时,再进行3年~5年的中长期理财。目前,6个月期银行理财产品的收益率在4%左右。 ![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 分享到: |