本刊记者 王柄根

2011年以来,新股破发成为一种潮流。

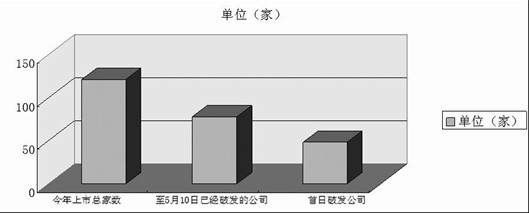

根据WIND资讯的数据,截至5月10日,今年A股市场共有121只新股上市。上市首日跌破发行价的有48个,首日破发率为39.66%;而如果以5月10日的收盘价计算,121只股票有78只的价格在发行价以下,破发率为64.46%。换言之,今年以来发行的新股中,近三分之二已经破发。

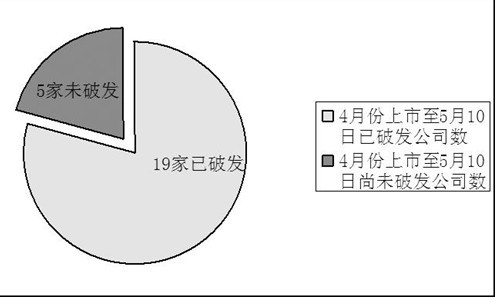

这种现象有愈演愈烈之势:以4月份的月度情况看,4月份共有24只新股发行,至5月10日收盘,已有19只跌破发行价,破发率高达79.16%。

破发的潮流之下,是利益机制的失衡和形形色色的市场乱象。一方面,拟上市公司、保荐机构和承销机构能够从高价发行上市的过程中获取巨大利益,因此,过度包装、哄抬发行价格的现象屡见不鲜;另一方面,二级市场投资者在股价跌破发行价的过程中蒙受了巨大损失,投资者股票账户里的亏损与躺在新上市公司账面上大量的无明确投资需求的超募资金形成了鲜明对比。

股票价格跌破发行价反映了价格向真实价值的回归,市场无形之手发挥了作用。大面积新股破发的情况出现,恰好说明了A股市场新股定价存在整体性高估。简言之,偏离公司基本面的过高的发行价是引致破发的直接原因。

记者在采访中了解到,业界普遍认为新股发行定价环节的制度安排存在缺陷是导致高发行价的原因所在。在现行的发行定价机制下,发行人和保荐机构受到的约束不足,而询价机构往往成为价格的被动接受方,加之询价机构存在的代理人道德风险,新股最终的定价向发行人和保荐机构的意愿倾斜,使得新股估值被严重扭曲。

破发潮下的利益失衡

在关注“破发”新股的时候,投资者更多的是将目光集中在新股上市首日的表现上,如果上市首日跌破发行价则被认为是破发股。但实际上,除了首日破发之外,还存在着上市一段时间后跌破发行价的情况,这是破发的另外一种类型。两种类型尽管表现形式不一样,但在本质上都源自发行定价过高。

以2011年的情况为例,至5月10日已有121家新股上市,首日破发的情况出现在48只个股中,占比为39.66%,而以5月10日收盘价计算,现价低于发行价的个股已达78只,这意味着有至少30只个股首日虽未破发,但在上市一段时间后仍然跌破发行价。

从破发幅度来看,首日破发幅度最大的是庞大集团(601258)、天瑞仪器(300165)等个股,而上市一段时间后破发,且累计破发幅度最大的典型则不得不提及海普瑞(002399)。仍以5月10日收盘价计算,庞大集团和天瑞仪器分别较发行价跌去24%和32%,海普瑞则已较发行价跌去50%。

一个简单的计算是,如果以庞大集团45元/股的发行价和5月10日收盘价34.74元/股计算,二级市场投资者以发行价购买的庞大集团,每股损失已经超过10元,此次发行的1.4亿股股份,对应的二级市场财富损失在14亿元。而另一方面,庞大集团募集的资金超过60亿元,其保荐人、主承销商瑞银证券亦获得了承销和保荐费用约2.28亿元。

利益的失衡在海普瑞的身上则体现得更为明显:如果以148元/股发行价和目前74元/股的现价(向后复权价格)计算,海普瑞最初向公众发行的4010万股股份,对应的二级市场财富累计损失接近30亿元。而海普瑞最初拟募集资金项目的投资额仅为8.6亿元,却获得了57亿元的实际募集资金,大量的超募资金使得2010年底公司账面上仍有62亿元的现金。在这一高价发行过程中,海普瑞的保荐人和主承销商获得的承销和保荐费用也在2亿元上下。

在“高价发行——破发”的模式下,作为资本市场基础的投资者事实上承担了巨大的利益损失,并逐渐丧失了对新股的热情,但其唯一可以选择的方式只能是用脚投票。新股不断攀升的网上中签率即是这一情绪的明显体现,庞大集团网上中签率创记录的达到21.57%,为其上市首日破发埋下了伏笔。

高定价发行利益链

尽管业界一直对新股的“三高”现象颇多诘责,而二级市场上破发现象愈演愈烈亦直接表明了市场对新股过高定价的厌恶情绪,但新股高定价发行的模式并未因此出现改变。

新股发行改革自2009年6月启动以来,已有过两次完善措施,但实际运行中并未有效缓解发行定价环节中的价格扭曲现象。

“定价是IPO整个过程中最终决定各方利益多少的关键一步,价格本身只是一个数字,但这个数字出笼的整个过程,背后则是各方利益的博弈,在现行的询价机制下,发行人和保荐机构是占有优势的,询价机构偏于被动,所以大家对新股破发和高定价有时候感到难以理解,不妨看看高定价的发行利益链条,以及制约各利益方的博弈基础。”上海一家券商投行部门的张姓经理向记者表示。

发行定价的利益链条究竟如何演绎?仍然要从发行人和保荐机构说起。尽管保荐人和承销商作为独立的机构在整个IPO过程中履行自身的职责,但事实上保荐人与发行人的利益保持了高度的一致。担任IPO承销商的证券公司及保荐人,可以从IPO中获取相应比例的承销费用。募集资金越多,保荐机构获得的利益也越大,同时,也为自己在今后的同业内竞争中增加砝码。

北京某基金的研究人员日前向媒体透露,在庞大集团新股发行的过程中,承销商即存在希望基金提高报价的现象,并以“上海的几家机构已经报出50元/股的价格”作为引导,向询价机构进行推介。

相形之下,作为发行人的拟上市公司,在发行定价上尽管会有自己的看法,但出于对资本市场尚不熟悉,在定价上会更多的听从保荐人和承销商的意见,并不反对获得更多的超募集资金

“在实际接触的项目中,大部分公司还是希望将发行价定得高一些,”深圳一家财经公关公司的肖经理向记者表示:“这个不难理解,特别是一些高管持有大量股权的公司,当然希望自己的身价更高,虽然到实际流通减持还有相当长时间,但他们仍希望定价往高处走而不是低处走。不过现在破发的情况太多,我们也在引导这些公司寻求合理定价,而不是一味拔高。”

券商直投也成为新股高溢价发行的利益推动因素之一,尽管具有直投资格的券商受到十分严格的监管,且在制度上各部门间设有防火墙机制,但“保荐+直投”的模式下,高溢价发行带来的诱人利益仍使其难以避嫌。

并不均衡的博弈

在市场化发行的询价机制中,询价机构则扮演了制约新股发行价格扭曲的角色,通过询价机构与发行人、承销商之间在定价上的博弈,使得新股发行定价获得一个合理的水平。然而,这一制度设计却面临着现实的挑战。

华夏基金副总经理王亚伟在今年4月的一次新股定价研讨会上直指新股发行的乱象,他表示,在实际的制度运行中,一些承销商为了获得更高的发行价,对一些报价较低的询价机构采取“打招呼”的做法,直接劝退这些机构。并且,在利益的驱动下,承销商对拟上市公司进行过度包装,选择一些不入流的市场调查机构,把发行人打造成细分行业龙头,甚至细到证监会的行业分类往下扩展几级都覆盖不到。王亚伟进一步剖析,由于承销机构不需要维护买方机构的利益,所以几乎完全站在卖方的立场行事,在这样的情况下,询价机构往往只是一个价格的被动接受者,谈判能力相当有限。

“报价本身其实是不难的,毕竟参与询价的机构都是专业背景,那么如果依据拟上市公司以前的业绩情况,募集资金的投向来判断,然后再参考一下同行业其它上市公司的市场价格,拿出一个合理的估值定价不难,其实只要参与询价的机构都这么做,那么大家得出的合理的发行价不会有太大的差异。但现实中你会看到不同的询价机构给出的报价差异巨大,甚至完全是天壤之别的报价,为什么?其实很简单,如果大家都是按照正常的估值方式,正常的思路来报价,发行价当然会定得比较合理,但很明显这么做你也可能拿不到你想要的那么多股票数量。所以询价机构实际上也很被动,它试图通过较高的报价将别的参与者挤出去,从而尽可能多地获得新股配售。当大家都这么思维的时候,就陷入了一个怪圈当中,发行价格当然就倾向于发行人和承销商。”深圳一家大型基金管理公司的负责人说道。

在询价机构中,此前被业界质疑的代理人风险问题则有日益扩大的趋势。以参与询价的券商为例,所谓代理人风险即是指券商自营账户参与报价时以合理的方式报价,对于承销商和发行人的高价“引导”不以为意,但是以客户集合资产理财计划参与报价时,则不介意报出高价带来的风险。海通证券在庞大集团的询价过程中,其自营账户给出的报价是34元,而旗下的集合资产管理计划(代客理财)则报出了47.5元和53.17元的高价,这充分反映了参与询价的机构在给出报价时的复杂心态。

![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 分享到: | +'&appkey=015d9c0b71ce4e42bbc75ec2ca209490&site=http://www.ifeng.com/&pic=http://img.ifeng.com/tres/finance//upload/images/2011/0516/104626/110_4025764_3b265a056d4f2b320fd002d146452202.jpg&title='+encodeURIComponent('破发求解'),'', 'width=700, height=680, top=0, left=0, toolbar=no, menubar=no, scrollbars=no, location=yes, resizable=no, status=no'); void 0;) |