算上去年3月份的闯关失败,已四度闯关失败的佛慈制药于近日过会。五度闯关方才过会,如此“坚强”IPO暗藏何种玄机?[网友评论]

12月12日,被誉为“史上最执着IPO样本”的兰州佛慈制药网上路演,在此之前的12月7日,一封联名举报信也将矛头指向即将挂牌上市的佛慈制药。[详细]

在谋求上市的路上奔跑了18年后,有着80余年历史的老字号中药国企终于正式叩响了A股市场的大门,兰州佛慈制药股份有限公司IPO申请终于获准。 [详细]

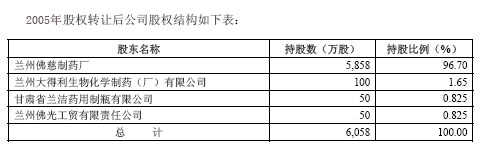

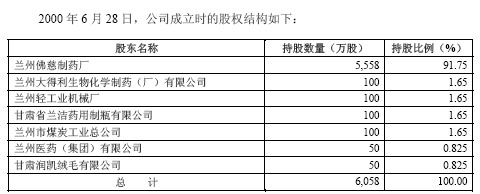

2000年,佛慈制药再次开始着手进行企业股份制改造。而“有关方面”意欲一石二鸟,试图让佛慈制药对兰州另一家上市公司进行资产重组,以使这家配股发行的上市公司达到资产收益率等相关要求,另一方面也间接满足佛慈制药资产上市的目的。而最终的结局是,资产重组没有走到最后,佛慈制药的间接上市之路也被中断。 [详细]

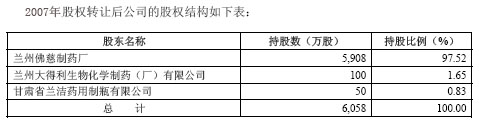

2007年的7月30日,佛慈制药再次启动IPO。当年年底,佛慈制药完成大规模的内部资产重组整合工作。但2008年下半年,资本市场IPO暂停。直至2009年6月,国内IPO重新开闸。2010年3月5日,佛慈制药在首发申请被受理一年半之后,终于接受发审会审批。但被寄予厚望的此番IPO最终没有通过审核,佛慈又一次上市梦碎。 [详细]

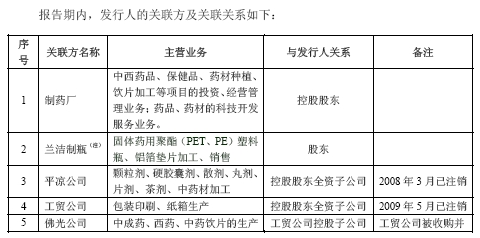

18年来第5次筹谋登陆资本市场,兰州佛慈制药股份有限公司IPO申请昨日终于获准。尽管已突击解决了关联交易等瑕疵,但毛利率下降的顽疾依旧难除。从1993年至2010年,佛慈制药4度闯关资本市场,却屡屡无缘牵手A股,已成为“最失意IPO样本”。 [详细]