张裕A:连续七年高派现

点评:公司2010年实现营业收入49.83亿元,同比增长18.66%;实现净利润14.34亿元,同比增长27.22%。公司的主要产品葡萄酒全年实现营业收入40.69亿元,毛利率同比增长3.50%,在所有产品中毛利最高,增长幅度最大。但是由于国外的葡萄酒近年来大量进入中国市场,进口葡萄酒数量和品种将会持续大幅增长,葡萄酒行业的竞争非常激烈,整体来看,葡萄酒业务的未来增长速度仍然不会很快。公司2010年继续沿袭高派现传统,拟每10股派送现金14元,创出历史新高,显示出管理层对公司未来经营业绩良好的信心。二级市场上,与其他消费类个股类似,股价走势良好,且公司股价估值在酒类产品中处于中低水平,投资者可以逢低介入。

长源电力:燃料成本大幅上涨致亏

点评:2010年公司实现营业收入72.76亿元,同比增长14.26亿元,其中电力销售收入占到整个营业收入的92.68%;但是电力成本支出64.66亿元,占营业成本的93.55%;实现净利润-3.12亿元,同比减少3.65亿元。2010年,主营业务利润下滑,主要是由于燃料成本上升所致;但是煤炭业务在规模扩大后,煤炭业务利润大幅上升。净利润同比减少3.65亿元,减幅达到685.70%,主要是报告期内燃料成本上涨导致经营亏损所致。二级市场上,由于电力股的业绩表现均不佳,而且负债严重,在加息的预期下,财务费用支出将加重负担。但是从另一方面看,电力涨价预期也更为强烈,建议投资者密切关注电力价格上涨的信息,做持续跟踪。

三元股份:依赖股权投资扭亏

点评:公司2010年实现营业收入25.72亿元,同比2009年调整后营业收入增长8.10%;实现净利润5146.46万元,扭转2009年亏损局面;实现营业利润6582万元,毛利润为-2.66亿元。净利润扭亏得益于公司2010年投资收益的大幅增加。公司在2010年转让了花冠子公司股权,处理股权取得了投资收益2.37亿元,另外公司投资麦当劳增加了投资收益,投资收益贡献营业利润3.32亿元,比上期增长325.65%。在公司七个子公司中,仅迁安三元食品、天津三元乳业、柳州三元天爱乳业实现正收益,其他四个子公司均亏损,其中河北三元(原三鹿资产)由于加大市场投入,全年亏损1.55亿元,三鹿资产短期内仍然是拖累公司盈利的重要因素。二级市场上,资金关注度较高,可关注。

鑫富药业:亏损巨大仍成医药黑马

点评:公司2010年实现营业收入3.8亿元,同比减少6.43%;毛利率为26.79%,同比下降7.12个百分点;实现净利润-2.0亿元,同比减少-750.49%。公司的净利润大幅减少,主要是主导产品D-泛酸钙销售单价比去年下降了7.38%,销售数量比去年减少了12.15%。同时公司满洲里子公司计提减值损失8704.37万元,对另外的子公司也计提了大量资产减值损失。公司是世界上最大的D-泛酸钙生产企业、国内唯一的D-泛醇生产厂家,在2007年时,也曾经因为主导产品的龙头性质得到炒作。但是近期股价并未受2010年公司业绩大幅下滑,且主导产品不济的不利因素影响,股价持续走强。可能市场普遍预期由于受日本地震的影响泛酸钙涨价预期强烈的影响。短期股价较高,待回踩均线后可积极介入。

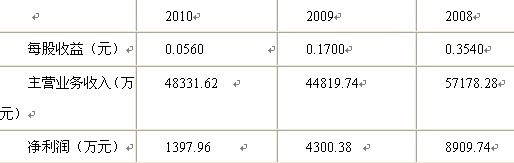

广济药业:核黄素价格低迷致亏损

点评:2010年公司实现营业收入4.83亿元,比上年同期增长7.84%;实现净利润1397.96万元,比上年度下降67.49%。公司主营业务分产品主要集中在原料系列产品,这类产品2010年毛利率为19.74%,比上年同比减少了1.63%。公司2010年财务费用增加显著,同比增加了214.12%,主要是银行贷款大幅增加所致。2010年公司亏损的主要原因是:(1)2010年核黄素的投产并未能发挥产能,固定资产及财务费用负担严重;(2)拉闸限电导致了重大生产损失;(3)产品销售价格无法提高,但是上游原材料价格大幅上涨,利润空间压缩较大。由于医药制剂产品盈利能力仍然较低的局面,公司2010年业绩的提升的环境较为严峻。二级市场上,处于下降通道,建议回避。

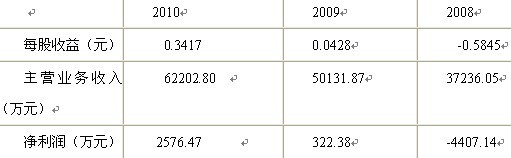

湘潭电化:顺利扭亏净利大增

点评:公司2010年实现营业收入622.03亿元,同比增长24.08%;实现净利润2576.47万元,同比增长699.20%。2010年,公司取得了不错的业绩,主要基于以下原因:1、全面整合制液工序,挑战生产产量极限,使全年的产量创下新高。2、精细化的销售管理,引入价格提成机制,提升了业务员的积极性,同行业沟通更多,使得电解金属锰的价格掌握到位。3、大量实施两矿法,大大降低了公司主要原材料碳酸锰供应的压力,同时降低了部分微量元素的含量,提高了供液质量。未来,产品价格的上涨为公司2011年的业绩提供了更多的想象空间。同时,锰酸锂动力电池在电动汽车上的推广,给锰酸锂专用电解二氧化锰行业带来了很大的发展空间。短期股价走势较好,可逢低关注。

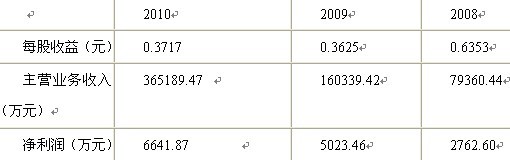

吉峰农机:业绩平平股价不振

点评:公司2010年实现营业收入36.52亿元,较上年同期增幅为127.76%,近三年年均复合增长率为114.51%;归属于上市公司的净利润6641.87万元,较上年同期增幅为32.22%,近三年年均复合增长率为55.06%。2010年公司在全国农机流通市场的占有率为1.32%,同比上年增长0.6%个百分点。相对于创业板的高成长性,2010年业绩稍显平淡。实际净利增幅为前期预盈公告中的净利润增幅最低数。在分板块的营业收入中,农业机械版块占比达到82.88%,为公司的核心业务板块,虽然该板块营业收入较上年增长123.22%,增幅较大但是毛利率却下降了2.61%。从二级市场看,公司股价处于下降通道,预计将继续维持调整形态,建议投资者短期不要介入,待股价稳定后再予以关注。

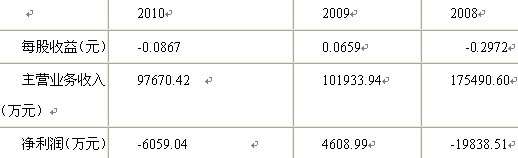

银河科技:主业不振再度出现亏损

点评:公司2010年实现营业收入9.77亿元,同比下降4.18%;实现营业利润-8873.27万元,同比下降182.25%;归属于母公司的净利润-6059.04万元,同比下降231.46%。2009年,公司实现扭亏,主要是处置了部分长征电气的股票获得了较大的投资收益,但是主营业务并没有实现根本性的好转,2010年公司再次出现亏损也属正常。2010年的投资收益较上年同比减少了88.63%。在国家加大宏观调控、推进节能减排的影响下,公司主要产品毛利率下降。公司财务问题仍然较严重,截止到2010年底,在农行尚有较大金额的不良贷款,公司希望通过贷款重组计划解决多年的逾期贷款。二级市场上,公司股价走势沿均线爬行,较为良好,投资者可予以关注交易性机会。 ![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 分享到: |