高盛最新研究报告:当前四大因素驱动美元

2014年04月21日 10:07

来源:汇通网

汇通网4月21日讯——周一(4月21日)亚市盘中, 高盛集团最新发布研究报告,讨论了为何其转向看涨美元兑其它十国集团(G10)货币。该行的模型表明,这主要是由于当时原油价格显著上升,这令经常帐赤字扩张,并对美元走势构成拖累。

周一(4月21日)亚市盘中,高盛集团最新发布研究报告,讨论了为何其转向看涨美元兑其它十国集团(G10)货币。高盛的美元看涨主要基于以下观点,即美国经济增长表现将优于其它G10国家,而向好经济前景带来的利率优势通常会给美元提供有力支撑。

但高盛(Goldman Sachs)指出,美元还受到其他一些有利因素的支持。该行在报告中详细解释了当前美元走势的四大驱动因素。

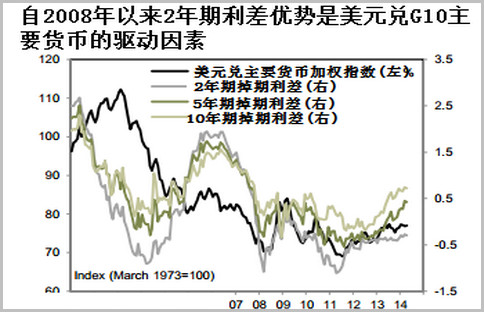

利差优势

图片来源:高盛

根据该行绘制的图表,不管是由于货币政策还是周期性因素,若美国相对于G10国家拥有较高利率,通常将推动美元走高。

在1980年代初期,较紧的货币政策与扩张性财政政策并用导致美元利差优势显著。这种局面在1990年代末再次出现,当时有观点认为美国生产力增速将提升,加之美联储收紧货币政策,由此引发的利率优势对美元构成强劲支撑。

不过也有例外的时候,在2004-2006年期间,当时利率优势极为利好美元,但美元走势却并未作出相应回应。该行的模型表明,这主要是由于当时原油价格显著上升,这令经常帐赤字扩张,并对美元走势构成拖累。

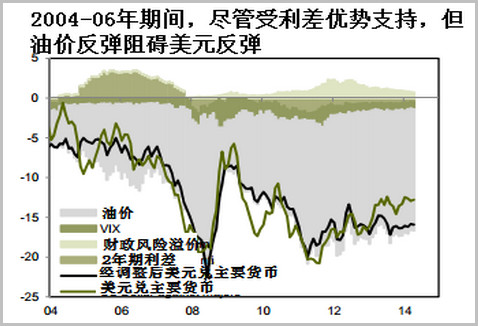

油价和经常帐收支

图片来源:高盛

从历史上来看,美国一直是全球最大的原油净进口国。有鉴于此,油价上涨意味着经常帐赤字扩张,并对美元形成拖累。这种特别的因素在2004-06期间抵消了美国的利率优势,从而阻止了美元因利率优势而反弹。

高盛通过运行回归模型来进行量化。在2004-06年期间2年期国债收益率差对美元构成支撑,但由于当时油价出现攀升,因此美元兑主要货币基本持平,而在随后的几年内,在缺乏利率优势之后,继续上涨的油价对美元构成重大拖累。

避险需求

美元历史上一直扮演着避险货币的角色,其倾向于在全球金融危机期间升值,同时也在2011-12年欧债危机达到峰值时走强。2004年至2007年期间美国财政部TIC数据显示平均每月海外投资者净买入美债规模为230亿美元,而2011年下半年该数字则升至520亿美元,而在2011年9月则达到峰值的940亿美元,因市场对于希腊需要获得第二轮国际金融救助感到担忧。归咎于投资者对希腊PSI的担忧,2012年第二季度外资净买入美债规也达到750亿美元。

该行也将这种对于美元的避险需求通过上述回归模型展现出来。上表显示,衡量全球风险偏好情绪的VIX指标在09-11年上升,而在此期间美元出现上涨。

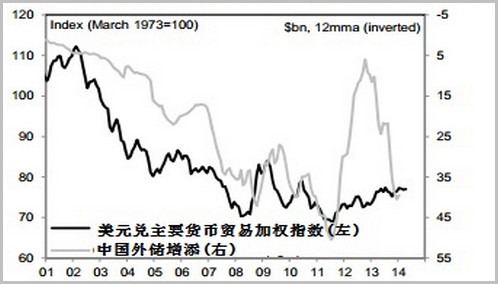

外汇储备再循环

由于许多新兴市场国家仍然兑本国货币兑美元走势进行管控,在巨额外储增添(reserve accumulation)期间美元正好会形成较弱走势(假如这意味期间外储再循环导致美元资金流出加速的话)。

图片来源:高盛

从经验上来看,两者与全球风险偏好变动也有很高的关联。例如,2011-12年期间外储增添规模出现下滑,但与此同时风险偏好情绪也因欧债危机而受挫。这也令区别外汇储备再循环是否是影响美元走势的一个独立因素增加了难度,不过该行相信这是驱动美元的一个重要因素。

尽管有四大因素,但高盛在报告中总结道:“按历史经验来看,我们看涨美元的观点表明,我们认为利率优势方面的动向将是驱动美元走势的最重要的一个因素。”

北京时间9:59,美元指数报79.90/91。

![]()

相关报道:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

凤凰财经官方微信

财富派

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128