郑糖周评:阶段性下跌或将持续

阶段性下跌或将持续

---光大期货白糖周报20100117

报告要点:

1、因宏观调控刺激引爆紧张情绪,资金恐慌抛售,导致本周糖市再现黑色一周,糖价加速探低底,受收储政策及国际糖价上涨支持,糖价触底小幅反弹,挽回小部分下跌损失,但在周五第三批抛储传闻再起情况下,尾盘继续加速下跌。

2、230万吨临时工业收储无法改变糖价下跌。

3、36万吨三批抛储显示国家调节价格的力度和信心,在当前市场弱势的环境下,放储的利空作用有可能被放大。

4、从技术上看,糖大幅冲高后,各项指标处于超卖,从超买到技术指标的修正需要一定的时间,另外MACD指标释放卖出信号,均线系统已经转向下行,破30日均线,考验60日均线的支撑。综合以上因素,综合来看,糖价或将进一步调整。操作上建议空单继续谨慎持有,并关注短期底部的形成。

第一部分 国内市场

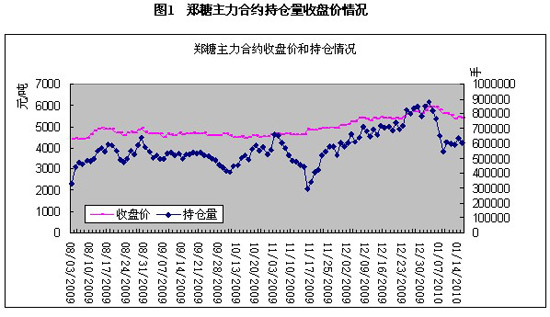

一、国内期货价格走势

因宏观调控刺激引爆紧张情绪,资金恐慌抛售,导致本周糖市再现黑色一周,糖价加速探低底,受收储政策及国际糖价上涨支持,糖价触底小幅反弹,挽回小部分下跌损失,但在周五第三批抛储传闻再起情况下,尾盘继续加速下跌。

本周受第三次抛储36万吨消息的影响,还有及周三央行公布上调存款准备金率0.5%的影响,资金收紧使得投机商迅速撤离,导致糖价大幅回落,商家观望居多,采购数量偏少,再加上原来到柳州、南宁等地采购的销区都有国储糖,糖价回落之时,到产区采购新糖的可能就更小。其中南宁中间商报价周回落150元/吨,柳州中间商报价周回落190元/吨。

三、市场动态

截止1月15日,云南共38家糖厂开榨,较上年同期的65家减少4成。目前已开榨糖厂的生产规模为7.92万吨,为今年计划开榨入榨总量的一半。截至1月10日,全省32家糖厂开榨,累计产糖14.70万吨,平均出糖率11.48万吨,销售食糖5.59万吨,食糖产销率38.03%。与上年同期相比,开榨糖厂数量减少25家,少产糖9.07万吨,出糖率提高0.6个百分点,食糖销量减少4.19万吨。

云南省临沧市耿马自治县全县种甘蔗乡镇、勐撒农场、华侨管理区发生甘蔗霜冻灾害。截至1月7日受灾面积达50634.5亩,受灾212745吨,其中成灾面积27800亩,115650吨。

13日,国家发展改革委、中国人民银行关于2009跨2010年制糖期工业短期储存食糖计划的通知:为了解决企业季产年销所需资金问题,保证按时兑付农民的糖料款,保持制糖企业生产的正常进行,2009跨2010生产年度短期储存计划230万吨,承储期为半年。

第二部分 国际市场

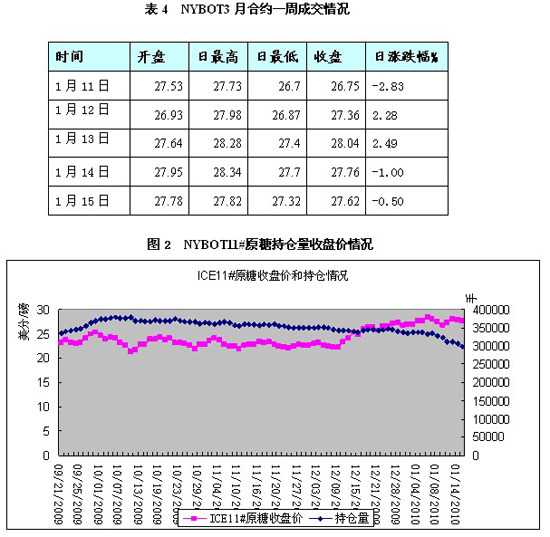

一、国际期货价格走势

由于基本面没有新的消息,加上受其他农产品市场下跌的影响,在投机商获利回吐的压力下,周一ICE糖市原糖期货价格继续暴跌,下滑至2009年12月31日以来的最低点;经过连续三个交易日的大幅下挫后,糖价强劲反弹,虽然在部分投资者获利回吐的压力下糖市抹去了部分上涨成果,但最终仍以强劲上涨报收;由于商品指数调仓的节奏开始放缓,加上基本面继续向好对糖市形成支撑,在后续买盘和基金买盘的推动下,周三糖价继续暴涨;由于投资者出于锁定利润考虑转而抛售,周四糖价抹去早晨的上涨成果后全线收低;受美元走强导致周边市场抛压增大的影响,周五糖价继续小幅下跌。

二、国际糖市动态

印度:食品部高级官员表示,为了平抑价格,政府可能会批准在09/10榨季再进口100万吨食糖,估计以白糖为主。

巴西:巴西农业部长表示,为保证国内的酒精供应以及价格,巴西将从2月1日起将汽油中的酒精浓度暂时由25%下调至20%,执行期暂定为90天,之后将恢复到25%。巴西圣保罗蔗产联盟的数据显示,截至1月1日中南部主产区09/10榨季累计入榨甘蔗5.23亿吨,同比增长5.2%。但是由于降雨不断,平均出糖率仅为13.1%,下降7%,而12月下半月的出糖率仅为12.4%。

墨西哥:食糖和酒精商会数据显示,截至09年12月19日墨西哥新榨季已产食糖39.78万吨,较去年同期的35.88增长11%。到目前为止,甘蔗出糖率为9.47%,低于去年同期的10.10%。

菲律宾 :由于国内糖价持续上涨,菲律宾政府表示,将下调与食糖进口相关的关税和其他税费,立即进口食糖,估计最早会在周二做出决定。食糖管理局SRA主管称,菲律宾计划在本榨季进口15万吨食糖,高于此前12万吨的进口预期。

俄罗斯:蔗产联盟(Soyuzrossakhar)11日表示,估计2010年俄罗斯糖产量将达到560-580万吨的水平,其中包括370万吨的甜菜糖,以及用进口原糖加工的210万吨白糖,高于2009年505万吨的产量。海关周二公布,2009年11个月原糖进口量为122吨,较上年同期下滑46.7%。

美国:美国农业部(USDA)在12日早晨发布的1月份生产报告中表示,UDSDA已把09-10制糖年美国的甘蔗糖产量从去年12月份预期的331.3万吨上调至343.7万吨。制糖年末的食糖库存量将从先前预期的101.6万吨增至114.0万吨。

三、国际市场分析

在国内糖价持续下跌的情况下,国际糖价仅在周一大跌回应,随后很快强劲反弹,重返早前高位附近国际糖价下跌是受当日油价下跌和周边市场普跌影响,引发技术性获利盘出逃所致。

从国际消息面来看,仍为利好主导,巴西为缓和酒精供应紧张采取下调汽油中酒精浓度措施,消息透出蔗源紧张,因在酒精占蔗比例高于生产食糖的情况,仍无法满足需求,显然占蔗比例低的食糖产量更是面临压缩的可能,主要是雨水阻挡生产进程的同时还降低出糖率。而印度和其它国家正在想方设法寻求进口,美国食糖产量虽然有所上调,但幅度不大,尚难排除进口预期,另外,俄罗斯增产消息虽利淡,却又被中国的强劲需求冲销。因此,如果周边不出现大的跌势,国际糖价在印度和中国需求的支撑下,有望继续向30美分挺进。不过,上周中国出台的紧缩货币政策可能加剧全球对控制通胀预期的担心,国际糖价短期若没有利好刺激,将继续维持在26-29美分之间震荡。

第三部分 市场分析及投资策略

经过前期的暴涨后,郑糖在短短几个交易日内又经历了一番暴跌,主力合约1009在6个交易日下跌约670元/吨,累计跌幅近11%,周内跌幅也达元/吨。对于本次下跌主要是以下原因:

(一)政策性利空

周三政府宣布从1月18日起上调存款准备金率50个点,时间和幅度都超出了市场的预期,也预示着政策转向对通货膨胀的治理。流动性的收紧必然对期市构成利空打压。短期来看期货市场将整体走弱,郑糖自然不能独善其身,因此短期内利空影响显然难以消除,因此其下跌调整也就成了一种趋势。

(二)广西产量可能高于预期

随着榨季的进行,蔗糖产区进入生产高峰,食糖供给压力逐渐增大,同时50万吨国储糖的投放增加了市场供给,销区库存相对紧张的局面得到了缓解。12月广西乐观的产销数据意味着产量可能高于市场预期。同时春节备货期也已接近尾声,现货市场供应紧张的局面将逐步缓解,糖价必将理性回归。

(二)放储力度或将加大

据传1月21日将进行第三批数量为36万吨的国储糖拍卖。尽管前期市场一直在消化第三批抛储消息,但节奏之快显示国家对糖价调控的意愿明显,短期供应量的增加对价格有一定的压力。和前两次抛储相比,估计此次很难再现越抛越涨的局面,尤其是在当前市场弱势的环境下,放储的利空作用有可能被放大。

从技术上看,糖大幅冲高后,各项指标处于超卖,从超买到技术指标的修正需要一定的时间,另外MACD指标释放卖出信号,均线系统已经转向下行,破30日均线,考验60日均线的支撑。综合以上因素,综合来看,糖价或将进一步调整。操作上建议空单继续谨慎持有,并关注短期底部的形成。

版权声明:来源凤凰网财经频道的所有文字、图片和音视频资料,版权均属凤凰网所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:凤凰网财经",违者本网将依法追究责任。

| 共有评论0条 点击查看 | ||

|

作者:

编辑:

chenwei

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体