“蜗居”族理财如何有房有车

第4年同时买房买车,第5年结婚,第8年生小孩

理财顾问:咨询专家 简岑、杨盛学 文/表 记者井楠

案例

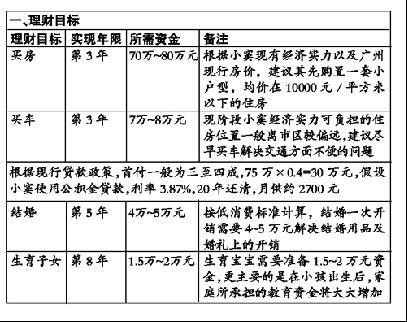

小窦26岁,工作4年,是越秀区某外贸企业的业务员,月薪3800元上下,每年年底有3~6万元的分红,已有基本保险。现共积累了存款5万元,股票市值3.7万元。虽有一位女朋友,但由于小窦觉得自己还是“无产者”,暂时并不想结婚。请问该用什么策略实现买房、买车与结婚生子的理想?如果要在8年内实现这些梦想,除了小窦,女方一年需要积累多少钱?

理财目标实现顺序

小窦觉得自己还是“无产者”,暂时并不想结婚,先立业后成家也是当下许多年轻人的主流想法,同时鉴于广州市区内不断攀升的房价,建议小窦首先实现买房的理财目标,不再“蜗居”。现阶段小窦经济实力可负担的住房可能位置一般离市区较偏远,在买房后尽早买车(8万元价格的低档车为主),可以解决交通方面不便的问题。

所以建议小窦按以下步骤实现理财目标。

理财策略

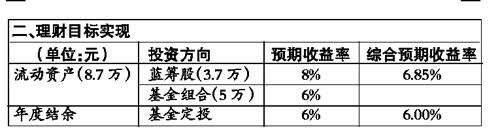

建立积极投资组合

假设小窦月支出额为1800元左右,则小窦年度可结余额为(3800-1800)×12+5万(年度分红)=7.4万元。

保持投资股票比例不变,投资于适合中长线的蓝筹股,为了避免股票市场短期波动对其所持股票的影响,建议小窦将股票投资于适合长线持有的蓝筹股,长期投资的预期投资回报率约为8%左右。

剩余资金投资于基金组合在基金组合方面,小窦可选择:

①100%投资于混合型基金, 混合型基金根据市场情况灵活调整投资策略。

②60%投资于偏股型基金,40%投资于保本型基金。

这样一方面可为实现享受股市中长线上涨趋势带来的收益,另一方面可帮助家庭分散市场下跌带来的风险,长期投资的预期投资回报率约为6%左右。

年度节余

通过基金定投方法积少成多

小窦通过定期定额投资计划购买基金进行投资增值可以“聚沙成丘”,随着时间的推移,此投资方法的复利效果明显,小窦可在不知不觉中积攒一笔不小的财富。

①小窦要在3~4年内首先实现其购房及购车目标,根据现行贷款政策,小窦要买70~80万元的房子,首付一般为三至四成,即75×0.4=30万元,假设小窦使用公积金贷款,利率3.87%,20年还清,月供约2700元。

即小窦要首先积累够30万元的房子首付款以及8万元购车款,需要他和女友每年一共积累出多少资金,假设为X万元。

在不考虑执行理财策略的前提下:

假设4年买房买车:38-8.7-4×X=0算出X=7.3万元<小窦年结余,轻松可实现。

假设3年买房买车:38-8.7-3×X=0算出X=9.7万元,需要小窦和女友每年积累出9.7万元年结余即可,即小窦女友每年拿出9.7-7.4=2.3万元年节余,也就是小窦女友每月节余2.3/12=约2000元,即可实现3年买房和买车的目标。

在第三年时,两人合计积累的资金总额已达40.81万>38万元,可实现同时买车买房的目标。

2013年:买车买房后,流动资产为0,年度结余为(40.81-38)×(1+6%)+9.7=12.68万元。从那年起,每年要增加一项还贷支出为2700×12=3.24万元。

②小窦在第5年可考虑结婚。

在立业后小窦可考虑结婚,因为结婚一次性也要消费家庭4~5万元资金,建议其在买车买房后第二年结婚,不会因为结婚费用,房贷支出的同时叠加,给家庭带来太大负担。

③小窦在第8年可考虑生育小孩

生育小孩的费用并不高,但随着小孩成长带来的教育金的需求却是巨大的,所以建议小窦家庭并不急着生小孩,可在资金积累稳定到一段时间后再考虑生育小孩,在第8年的时候,小窦家庭可积累资金34.23万元。

相关专题:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 共有评论0条 点击查看 | ||

|

作者:

井楠

编辑:

libing

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体