中国人民银行决定,从2010年1月18日起,上调大型金融机构存款准备金率0.5个百分点。这是央行19个月来首次上调存款准备金率。[网友有话]

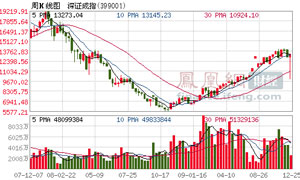

央行实行差别准备金率被证实中国沪深股市自上周五以来,已经连跌了四个交易日,央行对国内数家商业银行实施差别存款准备金率。[详细] |

上调原因及目的分析 |

|---|

宏观政策展望 |

|---|

股市:看多 |

|---|

股市:看空 |

|---|

财经百科 |

|---|

编辑推荐 |

|---|

|

|

凤凰观察 |

|---|

上调之快远超市场预期:谁在“逼”央行“闪电式”出手? |

|---|

内因:新年第1周6000亿信贷引央行警觉 银行每天投放1000亿

内因:新年第1周6000亿信贷引央行警觉 银行每天投放1000亿

自09年3季度货币政策微调以来,大部分银行在年底都积累了大量项目,这些项目将在年初尽早推出。一是早放贷早收益,有利于银行业绩;二是由于政策紧缩预期明显,倒逼银行年初放量。全年信贷增长目标仅7.5万亿,及早放贷有利抢占份额。[详细]

外因:出口转正 12月增17.7% 外汇占款猛增引发流动性过剩担忧

外因:出口转正 12月增17.7% 外汇占款猛增引发流动性过剩担忧

受危机影响,08年10月起中国外贸连续大幅下挫,直至09年12月,出口才由负转正,增17.7%。但随着人民币升值预期再起和出口增长,外汇占款增长态势也日益引发市场对2010年流动性泛滥的担忧。截至09年11月末,外汇占款达19万亿。[详细]

输入型流动性泛滥时代重回:外汇占款飙升在驱动央行出快招

输入型流动性泛滥时代重回:外汇占款飙升在驱动央行出快招

信贷供给是监管层可以控制的,最常规的就是对银行进行严厉的“窗口指导”。很难说信贷过多就是准备金率上调的诱因,官方没必要用右手来惩罚左手犯下的错,左右手互搏。实际上,是外汇占款迅速增加的压力在驱动央行祭出新招。[详细]

投行解读 |

|---|

高盛:2010年将加息三次

|

小摩:政府不希望银行过度放贷

|

澳新银行:中国担心通胀前景

|

政策之辩:单靠上调准备金和发央票对冲流动性是死路一条? |

|---|

相比外汇占款的巨大 提高准备金率收缩的流动性是九牛一毛

相比外汇占款的巨大 提高准备金率收缩的流动性是九牛一毛

央行一直拿准备金率来对冲输入性流动性增加。但相比外汇占款,提高准备金率收缩的流动性是九牛一毛,央行的动作更多时候像是在向市场发出流动性要更泛滥的信号。因此也不难理解为何调准备金率后股市只会短暂的象征性下跌,连假摔都没有。[详细]

基金人士:央票对冲规模始终较小 导致市场流动性过于泛滥

基金人士:央票对冲规模始终较小 导致市场流动性过于泛滥

基金经理表示,上调准备金率主要针对两方面,一是年初一个星期的信贷快速增长超出预期,另一方面是12月外汇占款较大,而央行央票对冲规模始终较小,导致市场流动性过于泛滥。但事实上,调准备金率对市场流动性影响并不大。[详细]

以史为鉴:05-08年教训表明准备金率实难对冲输入型流动性

以史为鉴:05-08年教训表明准备金率实难对冲输入型流动性

汇率在低估的情况下,海外资本流入会造成大量外汇占款,央行过去反复提高存款准备金率,只不过是阻拦现有的外汇占款转化为M2。若汇率还是低估,那么未来外汇占款的大量增加恐将使央行很难控制未来的M2增长量,除非继续提高准备金率。[详细]

猛药待选:社科院研究员张斌呼吁人民币兑美元一次性升值10%

猛药待选:社科院研究员张斌呼吁人民币兑美元一次性升值10%

近来,中国出口强势反弹,让张斌感到了人民币升值的压力。他表示,一次性升值虽会导致中国出口增速减缓3.3%,但却能打消投机资本的单边升值预期,减少对宏观经济的短期冲击,优化产业结构。中国应在汇率问题上下“先手棋”,主动升值。[详细]

激辩人民币升值 |

|---|

霍德明:人民币应一次性大幅升值

|

瑞银:人民币需一次性升值阻止热钱

|

林毅夫:升值可能扼杀全球复苏

|

张五常:人民币升值太快将失去优势

|

凤凰连线 |

|---|

|

|

机构观点 |

|---|

|

|

存款准备金率历次调整一览表 |

|---|

| 次数 | 时间 | 调整前 | 调整后 | 调整幅度 (单位:百分点) |

| 31 | 2010年1月12日 | (大型金融机构)15.50% | 16.00% | 0.5 |

| (中小金融机构)13.50% | 不调整 | - | ||

| 30 | 2008年12月25日 | (大型金融机构)16.00% | 15.50% | -0.5 |

| (中小金融机构)14.00% | 13.50% | -0.5 | ||

| 29 | 2008年12月05日 | (大型金融机构)17.00% | 16.00% | -1 |

| (中小金融机构)16.00% | 14.00% | -2 | ||

| 28 | 2008年10月15日 | (大型金融机构)17.50% | 17.00% | -0.5 |

| (中小金融机构)16.50% | 16.00% | -0.5 | ||

| 27 | 2008年09月25日 | (大型金融机构)17.50% | 不调整 | - |

| (中小金融机构)17.50% | 16.50% | -1 | ||

| 26 | 2008年06月07日 | 16.50% | 17.50% | 1 |

| 25 | 2008年05月20日 | 16% | 16.50% | 0.50 |

| 24 | 2008年04月25日 | 15.50% | 16% | 0.50 |

| 23 | 2008年03月18日 | 15% | 15.50% | 0.50 |

| 22 | 2008年01月25日 | 14.50% | 15% | 0.50 |

| 21 | 2007年12月25日 | 13.50% | 14.50% | 1 |

| 20 | 2007年11月26日 | 13% | 13.50% | 0.50 |

| 19 | 2007年10月25日 | 12.50% | 13% | 0.50 |

| 18 | 2007年09月25日 | 12% | 12.50% | 0.50 |

| 17 | 2007年08月15日 | 11.50% | 12% | 0.50 |

| 16 | 2007年06月05日 | 11% | 11.50% | 0.50 |

| 15 | 2007年05月15日 | 10.50% | 11% | 0.50 |

| 14 | 2007年04月16日 | 10% | 10.50% | 0.50 |

| 13 | 2007年02月25日 | 9.50% | 10% | 0.50 |

| 12 | 2007年01月15日 | 9% | 9.50% | 0.50 |

| 11 | 2006年11月15日 | 8.50% | 9% | 0.50 |

| 10 | 2006年08月15日 | 8% | 8.50% | 0.50 |

| 9 | 2006年07月5日 | 7.50% | 8% | 0.50 |

| 8 | 2004年04月25日 | 7% | 7.50% | 0.50 |

| 7 | 2003年09月21日 | 6% | 7% | 1 |

| 6 | 1999年11月21日 | 8% | 6% | -2 |

| 5 | 1998年03月21日 | 13% | 8% | -5 |

| 4 | 1988年09月 | 12% | 13% | 1 |

| 3 | 87年 | 10% | 12% | 2 |

| 2 | 85年 | 央行将法定存款准备金率统一调整为10% | - | - |

| 1 | 84年 | 央行按存款种类规定法定存款准备金率,企业存款20%,农村存款25%,储蓄存款40% | - | - |

天量信贷催生资产泡沫 |

|---|

天量信贷引发通胀等隐忧 决策层高度重视 |

| 2009在中国的货币政策史上必将留下厚重的一页。面对金融海啸冲击,中央果断提出“适度宽松”货币政策,并配合一揽子计划将信贷洪流注入经济体。“天量”信贷前所未有,金融对经济的支撑作用也立竿见影,中国经济率先回暖。 但另一方面,信贷是否进入产能过剩行业?天量信贷引发的资产价格上涨,会否积累股市、楼市泡沫?适度宽松的货币政策,会不会引发通货膨胀?信贷结构如何优化调整,考验管理层智慧。[网友有话] |

[股市泡沫]1.16万亿信贷资金流入股市

[股市泡沫]1.16万亿信贷资金流入股市

国务院发展研究中心宏观部副部长魏加宁表示,09年上半年,有20%左右的信贷资金流入股市,30%左右的信贷资金流入了票据市场。这意味着有一半左右的银行资金是在金融系统内部自我循环。他认为,这样的结果就是推动金融泡沫的形成。[详细]

[楼市泡沫]“地王”带来的困惑:巨额信贷不投楼市投什么

[楼市泡沫]“地王”带来的困惑:巨额信贷不投楼市投什么

国有企业确实正手握重金进入房地产市场。SOHO中国董事长潘石屹表示,这背后的道理就是“钱太多”。他认为,因为产能过剩,中化集团掌握的巨额资金不可能再去建设化工厂,而中国电子集团也不可能再去建设电子厂,因为沿海的电子厂还在关闭中。这样,钱只能往房地产和股票市场上流。[详细]

[高层预警]央行再发预警:通胀预期持续增强

[高层预警]央行再发预警:通胀预期持续增强

央行调查统计司发布《2009年三季度宏观经济形势分析报告》指出,当前应密切关注经济结构调整,做好通胀预期管理,抑制部分行业产能过剩,引导金融机构优化信贷结构,增强贷款增长的可持续性,实现经济平稳较快发展。[详细]

专家视点 |

|---|

|

|

|

宽松货币政策带来通胀压力 |

||||

|---|---|---|---|---|

|

外围通胀压力紧逼中国 |

|---|

|

|

银行板块 |

|

|---|---|

|

|

房地产板块 |

|

|---|---|

|

|

最新报道更多 |

|---|

|

分析评论更多 |

|---|

|

独家访谈更多 |

|---|

|

市场反应更多 |

|---|

|

相关专题更多 |

|---|

|

专题策划制作:韩锋年

|

网友留言 |

|---|