渤海证券雷人研报 称某医药上市公司“专业补脑残”

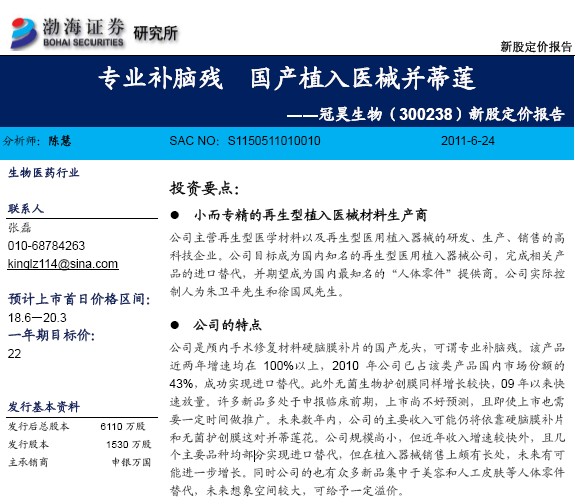

渤海证券研报《冠昊生物——专业不脑残 国产植入医械并蹄莲》截图

凤凰网财经讯 2011年券商研报乱象不断,自券商被爆“ 宝安石墨矿研报门”以及中信证券“涪陵榨菜2200元/包榨菜”研报后,渤海证券再出雷人研报《冠昊生物——专业补脑残 国产植入医械并蹄莲》。在冠昊生物新股定价报告中,标题“专业补脑残,国产植入医械并蹄莲”引起投资者关注。

渤海证券新股定价研报中显示,冠昊生物是颅内手术修复材料硬脑膜补片的国产龙头,可谓专业补脑残。该产品近两年增速均在100%以上,2010年公司已占该类产品国内市场份额的43%,成功实现进口替代。此外无菌生物护创膜同样增长较快,09年以来快速放量。许多新品多处于申报临床前期,上市尚不好预测,且即使上市也需要一定时间做推广。未来数年内,公司的主要收入可能仍将依靠硬脑膜补片和无菌护创膜这对并蒂莲花。公司规模尚小,但近年收入增速较快外,且几个主要品种均部分实现进口替代,但在植入器械销售上颇有长处,未来有可能进一步增长。同时公司的也有众多新品集中于美容和人工皮肤等人体零件替代,未来想象空间较大,可给予一定溢价。

盈利预测及估值

按照公司预计,未来硬脑膜补片的销售增长在30%以上,而无菌护创膜逐渐开始放量,有可能维持一段时间的高增长。我们预计11~13年收入增长40%、35%、30%,净利润增长40%、35%、30%,EPS(摊薄)0.68、0.88、1.14元/股。给予2012年25倍PE,目标价22元。

雷人研报折射券商研报乱象

标题党成风 实质内容不敢恭维

2011年年初,某家券商发布一份研报,用近半篇幅普及地理、历史知识。从大禹治水、都江堰、郑国渠论述到京杭大运河,最后得出的结论是,善治国均必先治水。标题、内容过于标新立异,新潮,甚至本末倒置却得不偿失。

闭门造车相互抄袭 考验推出者职业态度

一家转投私募的分析师透露,现在很多研究报告并非建立在实地调研基础上,而是对着财务数据,根据行业估值水平,结合估值模型作出的预判,完全是闭门造车。接连踢爆的几起券商研报“抄袭门”,让人不得不审视研报推出者的诚信意识和职业态度。 ![]()

【独家稿件声明】凡注明“凤凰网财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-84458352)联系;经许可后转载务必请注明出处,违者本网将依法追究。

3g.ifeng.com 用手机随时随地看新闻

| 分享到: | +'&appkey=015d9c0b71ce4e42bbc75ec2ca209490&site=http://www.ifeng.com/&pic=http://img.ifeng.com/tres/finance/10/2011/0628/125_11033509110_20110628173245.jpg&title='+encodeURIComponent('渤海证券雷人研报 称某医药上市公司“专业补脑残”'),'', 'width=700, height=680, top=0, left=0, toolbar=no, menubar=no, scrollbars=no, location=yes, resizable=no, status=no'); void 0;) |

- 社会

- 娱乐

- 生活

- 探索

网罗天下

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”