《红周刊》记者 郝宁

大盘依然在2700点附近逡巡不前,而高端装备板块却走出了漂亮的图形,海洋工程装备、数控机床、重型装备板块表现远远强于同期大盘,显示资金对于高端装备二线蓝筹股未来盈利能力和增长前景相当看好。

海工装备:迎来黄金战略机遇期

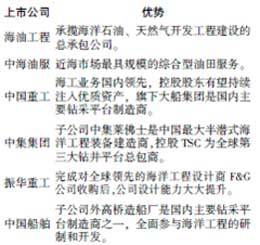

近期海洋工程设备板块表现喜人,尤其是深海石油工程订单获得高速增长的中集集团、中海油服等个股反复活跃,股价创出近期新高。我国原油对外依存度高达51%,而南海却沉睡着丰富的海洋油气资源,因此开发利用海洋油气资源是必然选择。随着全球进入高油价时代,对海洋工程设备的需求将越来越旺盛。业内人士预计,未来10年将是海工装备发展的高潮。

海洋工程装备被列为国民经济四大支柱产业之一,将重点发展新型自升式钻井平台、海洋工程动力及传动系统、深水海洋油气钻采装备。总投资约300亿元的中海油深水工程装备项目将启动,计划于2015年前后投运。中海油高层还透露,“十二五”期间,公司在中国近海大陆架和大陆坡将再建设5000万吨的产能,同时将会有2~3个深水油气田建成投产,带动总投资约2500~3000亿元。

从估值角度来看,市场反映了对海工设备行业向好的预期,但是考虑到我国向高端产业升级的趋势,业内依然看好行业中长期的发展空间。国元证券认为主要受益公司有从事海洋工程开发设计的上海佳豪、振华重工,从事钻井平台制造的中集集团、中国重工、中国船舶、以及海油工程、中海油服、江钻股份。

数控机床:装备制造业的“工作母机”

随着我国产业结构调整的不断深入,来自航空航天、汽车、造船、电子、兵器等高端制造业对高端数控机床的需求不断提升。去年年初以来,机床行业保持了快速的增长势头,2010年1~8月,机床工具完成销售产值3729亿元,同比增长43.17%。

作为世界第一大机床消费国,我国中高端数控机床产业的自给率严重偏低,主要依赖国外进口。近年来,国家将发展数控机床提高到国家战略,通过鼓励订购、取消进口优惠政策等措施提高国产机床的市场占有率。而在成本压力下,机床企业呈现出两极分化——以普通机床及经济型数控机床产品为主的企业,利润空间被进一步被压缩。

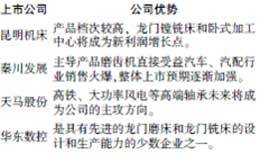

国元证券表示,“我国处于装备更新换代的高峰期和工业产业升级的关键期,对数控机床尤其高档数控机床的需求仍将维持30%以上的高增长水平。”建议关注两大龙头昆明机床、沈阳机床,但目前沈阳机床数控化率过低。而生产高端机床的华中数控市盈率过高,投资者应警惕风险。

重型机械:激活节前“红包”行情

近期机械板块整体表现活跃,中国一重、林州重机、二重重装、太原重工等个股快速拉升。重型机械行业可分为冶金成套设备、重型压力容器、重型矿山设备、大型铸锻件及锻压设备等,我国近年来在大型铸锻件方面取得了重大发展。

使用大型铸锻件的主要行业有电力、船舶、石化、冶金以及航空等,这些行业近年来均保持了较高增长,大型铸锻件行业总产值和主营业务收入也保持着25%以上的高增长,毛利率在全重机行业中相对较高。

受市场需求的影响,重型机械行业正在从传统冶金设备向新能源等行业转型,核电等新兴产业的快速发展将为重型机械企业的成功转型提供机遇。预计未来5年,大型铸锻件的消费需求仍将保持较高的增长速度。在上市公司中,中国一重、二重重装为国内核电铸锻件主要生产企业,在手订单将保障2011年业绩的快速增长;太原重工向新能源、高铁等新兴市场的转型已初见成效。

![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。