科隆精化等3新股10月23日网上申购指南

2014年10月22日 10:23

来源:凤凰财经综合

科隆精化拟于10月23日网上申购

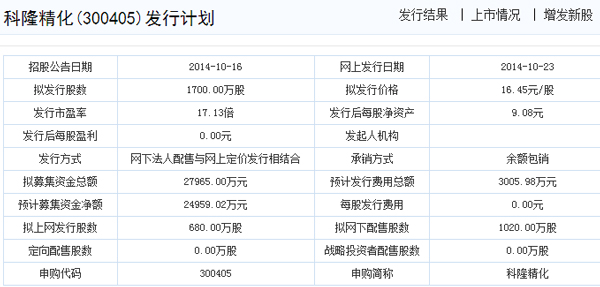

10月16日,辽宁科隆精细化工股份有限公司拉开招股大幕,公司拟发行不超过1700万股人民币普通股(A股),占发行后公司总股本的比例不低于25%。股票简称“科隆精化”,股票代码“300405”。科隆精化将于10月22日举行网上路演,10月23日申购发行。

资料显示,科隆精化主要从事以环氧乙烷为主要原料的精细化工新材料系列产品研发、生产与销售,是目前国内在从聚醚单体到聚羧酸系高性能减水剂产业链上提供高品质产品、专业化服务的龙头企业之一。

经过多年的积累,公司现已建成以聚羧酸减水剂为主导,太阳能切削液、苯醚系列产品、纺织印染助剂、聚酯弹性体、多功能整理剂、涂料助剂、建材助剂产品等为补充的完善的产品线体系。产品广泛应用于日用化工、医药、纺织印染、涂料、油墨、金属加工、建筑助剂行业等多个领域。

依托雄厚科技研发能力,科隆精化成长为国内最早、规模最大的集聚醚单体生产、减水剂浓缩液合成、聚羧酸泵送剂复配、最终产品应用的完整垂直产业链条一体化减水剂生产企业之一,形成了显著的产业链经济优势。公司率先研制成功的甲基烯基聚醚单体、减缩型聚羧酸减水剂极大的提高了产品性能,填补了国内市场空白;在减水剂合成上公司率先采用窄分布催化聚合技术制备聚羧酸高性能减水剂,制备出来的减水剂其分子量分布更窄,其有效掺量更低。此外,科隆精化为国内少数几家拥有成熟的太阳能晶硅切割液生产技术的企业之一,根据市场需求不断研发新产品。

招股书披露,公司本次募集资金将主要用于年产10万吨高性能混凝土用聚羧酸减水剂项目及盘锦年产3万吨环氧乙烷衍生物项目。募投项目达成后,公司产能将显著扩大,主营业务将更加均衡发展,公司核心竞争力将进一步提升。

科隆精化发行计划

科隆精化:国内水泥减水剂龙头 合理定价区间为14.4-15.3元

财富证券研究员:李涛日期:2014-10-20

事件:公司拟于2014年10月24日在深圳证券交易所发行新股。

投资要点

公司是国内环氧乙烷精细化工龙头。公司的产品分成聚醚单体、晶硅切割液、聚羧酸减水剂三大类。其中聚醚单体公司在国内市场排名第二,聚羧酸减水剂国内市场也是排名第二,晶硅切割液国内市场排名约第五位。

公司是国内最大规模的拥有从聚醚单体到聚羧酸泵送剂完整垂直产业链的公司之一。公司在国内最早研制成功甲基烯聚醚单体填补国内空白,公司的减缩型聚羧酸减水剂打破国外产品在该领域的垄断并参与了温福铁路、哈大铁路、长春西站等大型工程,公司是国内少数几家拥有成熟的太阳能晶硅切割液生产技术的企业之一。

减水剂的下游主要是大型工程的混凝土项目,未来发展空间恐受制于国内固定资产投资增速的趋缓。公司的聚醚单体和据羧酸减水剂都是主要应用于混凝土工程中,由于我国正处于去重工业化的过程中,固定资产投资的增速相较于以前将呈现逐步趋缓的态势。减水剂的产品需求增速恐受制于下游应用需求的减缓,行业的发展增速亦将下滑,行业的竞争将更加趋于激烈。

公司现有聚醚单体产能5.2万吨、聚羧酸减水剂产能6.7万吨、太阳能晶硅切割液产能6000吨。公司聚醚单体的主要客户是聚羧酸减水剂生产厂商,公司的聚羧酸减水剂的主要客户是减水剂复配企业、混凝土搅拌站或施工企业,太阳能晶硅切割液的主要客户是硅片切割企业。

公司募投项目用于年产10万吨高性能混凝土用减水剂项目和盘锦年产3万吨环氧乙烷衍生物项目,拟投资2.4979亿元。年产10万吨高性能混凝土用聚羧酸减水剂项目预计投资约2.131亿元,工期24个月,2013年8月份已经开始施工,预计达产后可实现净利润约6000万元;盘锦年产3万吨环氧乙烷衍生物项目建预计投资约1.29亿元,2014年6月项目已基本建成投产,预计达产后可实现净利润约2775万元。

公司预计2014年业绩将仅呈现小幅增长态势。由于国内经济下滑态势明显,尤其是以房地产为代表的固定资产投资出现显著下降的趋势,公司的减水剂产品势必受到下游需求疲弱的影响。2013年公司的净利润同比下滑约20%,2014年1-6月公司仅实现净利润约3185.3万元。

合理定价区间为14.4-15.3元。预计公司2014、2015年收入分别为11.74亿元和13.5亿元,归属于母公司的净利润分别为6105万元和7430万元,假设发行后总股本为0.68亿股,对应的EPS分别为0.9元、1.09元。当前中证指数公司的建筑材料行业的平均PE为16.09倍,因此考虑给予公司2014年16-17倍PE,公司的合理定价区间为14.4-15.3元。

根据公司募集资金净额2.4979亿元,发行费用约3002.99万元,新股按照1700万股计算,折合每股发行价16.46元(以上价格按公司披露的足额募集资金计算)。

风险提示:公司下游主要是以房地产为代表的固定资产投资领域,由于国内经济持续下滑,固定资产投资需求恐日渐趋缓,从而导致公司业绩不及预期的风险。

科隆精化:国内环氧乙烷精细化工领域的领先企业 目标价26.25-31.50元

齐鲁证券研究员:燕云日期:2014-10-20

公司是国内环氧乙烷精细化工领域的龙头企业之一,专注环氧乙烷深加工,建成以聚醚单体、减水剂和晶硅切割液为主要产品的完整产业链。2013 年聚醚单体产量5.2 万吨,仅次于奥克股份和佳化化学;减水剂市场占有率5.87%,行业第二;同时,公司也是国内最早进入晶硅切割液生产的企业之一,市场份额仅次于奥克股份。

聚羧酸系减水剂成长空间广阔,切割液受益于光伏行业景气度回升。公司聚醚单体用于生产第三代聚羧酸系减水剂,聚羧酸减水剂需求保持30%复合增长的动力:1)国家减少或禁止城区现场搅拌混凝土,国内商品混凝土市场进入快速发展期, 2013 年的商品化率约42%,大部分国家(60%-80%)的水平,我国商品混凝土市场还有很大的发展空间;2)聚羧酸减水剂成本壁垒已经打破,政策、环保和性能优势将加速其对萘系减水剂的替代。同时,光伏行业景气度回升,切割液需求有望恢复。

公司具有环氧乙烷一体化产业链的成本优势。公司技术研发实力较强,打造了聚醚单体、减水剂浓缩液、聚羧酸泵送剂、最终产品应用的完整垂直产业链,使下游产品成本优势增强,有力于市场竞争,攫取产品利润的最大化。同时,公司靠近原材料环氧乙烷生产企业,具有原料供应的地域优势。

本次公司拟公开发行1700 万股,募集资金不超过2.5 亿元,用于10 万吨聚羧酸系减水剂和3 万吨环氧乙烷衍生物项目(2014 年上半年建成投产)的建设,缓解公司产能不足的问题,提高公司的市场占有率。

我们预计公司2014-2016 年的营业收入分别为12.24 亿元、13.82 亿元和16.06 亿元,21.93%、12.89%和16.20%;归属于母公司的净利润分别为7170 万元、9265 万元和1.07 亿元,同比增长36.1%、29.2%和15.1%;按发行后6800 万股计算,2014-2016 年的EPS 分别为1.05 元、1.36 元和1.57 元。综合考虑公司所处行业地位及发展前景,给予公司2014 年25-30×PE,目标价26.25-31.50 元。

风险提示:原材料供应及价格波动的风险;环氧乙烷采购集中的风险;市场竞争加剧的风险。

相关专题:IPO正式重启

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

财富派

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128