请先确认是否安装了 最新Flash 播放器

请点击安装按钮

马骏:8月CPI料达4% 四季度或开始下滑

- 温家宝会晤奥巴马 人民币汇率成对话焦点

- 温家宝:人民币如强行升值将导致社会动荡

- 陆挺:国内谷物价格稳定 四季度CPI或下降

- 吴晓灵称应适当提高对通胀容忍度

- 李稻葵:经济二次探底的可能性微乎其微

- 陆庭龙:宽松货币政策或将推高资产价格

- 美众议院筹款委员会将就人民币汇率法案投票

- 徐磊:人民币升值对A股市场正面作用更多

- 商务部数据显示与CPI有关数据不断上扬

- 沈建光:中国应加息 但目前可能性不大

请先确认是否安装了 最新Flash 播放器

请点击安装按钮

几乎无人否认,A股本轮藐视利空强劲上涨的最直接原因就是强大市场流动性的推动。中期研究院首席宏观策略分析师付鹏认为,从9月份的信贷数据不难看出,本轮上涨的真正原因就是流动性泛滥。除了信贷充足和国际热钱流入外,也有分析人士认为,本轮反弹的资金流中还包括楼市转战资金。第二波楼市调控开始后,由于投资客对楼市投资出现松动,使这一部分资金从楼市注入股市助推了A股大涨。 [详情]

如果说流动性充足为本轮的强劲反弹提供了充足能量,那么宏观政策面趋好的预期则给了这部分“能量”以大举进场做多的足够信心。“本轮房地产的调控政策,短期内可以看做是利空出尽的信号。”新政的出台反而还让地产调控的“靴子”落地,利空出尽后A股市场强劲上涨也就顺理成章,这也是9月30日当天股指面临如此重大利空反而还强势上涨的根本原因。 [详情]

在本轮大幅上涨中,机构资金的大幅流入奠定了区间“牛市”的坚实基础,而在股指的一路上涨中,机构目标空前一致地坚定做多,则是股指上涨的最直接动力,在分析人士看来,他们是本轮反弹的“旗手”。由于目前机构资金大举进场,基金仓位也随之节节高升,如果此时股指出现大幅下跌,将是机构不堪承受之重。 [详情]

我国经济自2009年一季度以来的强劲复苏,在2010年一季度阶段性见顶回落,但在今年四季度环比有望重新上升,同比则会持续回落探底到2011年上半年。中国经济仍处于工业化和城市化快速推进的进程中,经济增长中的一些趋势性因素虽然在发生变化,但还没有发生方向性和根本性的逆转,考虑到后危机时期,出口从中期看增长逐步回落。[详情]

7月份经济增速继续趋势性稳步回落,短周期收缩阶段的调整持续进行。同时,CPI涨幅创此轮反弹新高。受制于这种.一下一上.的两难局面,短期内,虽然宏观政策更大力度紧缩的必要性已经大幅下降,但是货币政策缺乏明显松动的空间。我们仍然维持.三季度财政政策适度加力而货币政策保持稳定,四季度在中央政府投资适度加大的同时,货币政策适度松动.的判断。[详情]

滕泰认为,中国的出口与人民币汇率不存在显著的相关性,中国的出口本质上是由中国的资源禀赋优势、国际分工地位及国外需求所决定的,人民币升值并不必然导致出口下滑。滕泰预测,2010年底人民币对美元将升值到1:6.5,这实际上意味着第四季度还有3%的升值空间。[详情]

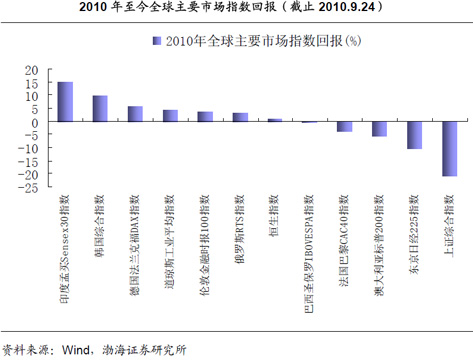

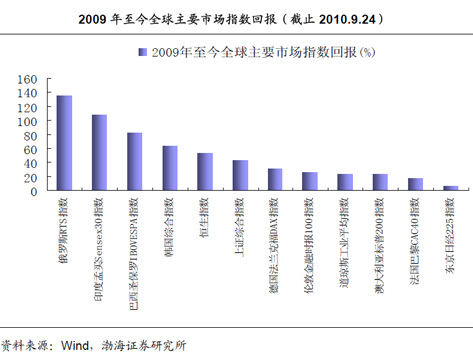

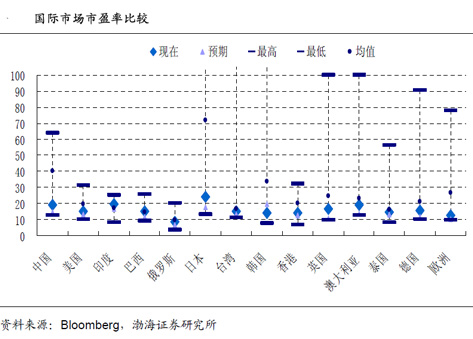

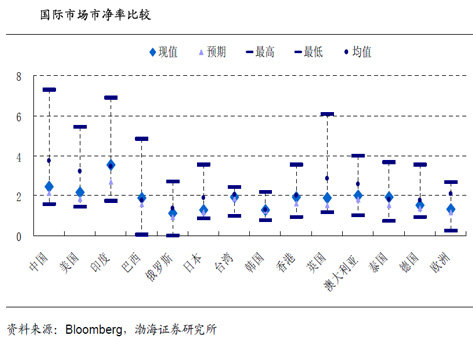

全球主要市场市盈率市净率比较(2010.9.24) |

||||||||||||||

主要市场 |

中国沪深300 |

美国标普500 |

印度孟买SENSEX30 |

巴西圣保罗证交所指数 |

俄罗斯RTS指数 |

日本日经225指数 |

台湾加权指数 |

韩国KOSPI指数 |

香港恒生指数 |

英国富时100 |

澳大利亚澳证200指数 |

泰国50指数 |

德国DAX30 |

欧盟斯托克 50指数 |

PE |

17.57 |

15.14 |

19.56 |

15.13 |

8.49 |

24 |

15.16 |

13.89 |

14.28 |

16.81 |

19.33 |

14.81 |

15.46 |

12.48 |

PB |

2.35 |

2.19 |

3.52 |

1.87 |

1.11 |

1.27 |

1.93 |

1.29 |

1.92 |

1.9 |

2.02 |

1.93 |

1.53 |

1.31 |