范德均揭露查证四川长虹财务虚增销售收入方法

凤凰网财经讯 继上一次在博客将四川长虹上世纪90年代的彩电管理销售结算体系、虚开增值税发票的原因、流向和用途等悉数公布在网络上之后。昨日晚间,四川长虹前员工范德均再次发博文两篇,就如何查证四川长虹财务作假做出解读说明;范德均本人向凤凰网财经证实,此材料现已递交四川证监局。以下为范德均博客原文:

查证四川长虹1998年度虚增销售收入的方法

一、查证四川长虹电器股份有限公司(以下简称长虹公司)1998年末应收票据中71份计22.5亿元商业承兑汇票是否被利用来虚增当年销售收入的方法

1、根据长虹公司整个彩电成品管理销售结算体系可以清楚地判断出:长虹公司1998年度出库销售的任何一台彩电,都由长虹公司财务部门与经销商办理了相应的销售结算,并开具了相应的销售增值税发票。长虹公司各个管委会及联络处均与长虹公司形不成关联交易。长虹公司把这22.5亿的彩电销售解释成为由其销售处所辖的各个联络处和管委会完成对经销商的出库销售。

2、2010年02月26日四川长虹电器股份有限公司澄清公告:本公司1998年度通过虚假商业承兑汇票虚增销售收入以及重复确认销售收入的描述均为不实描述。本公司1998年度确认的销售收入均签订了销售合同、约定结算方式、开具提货单证,货物所有权已发生转移并取得收款凭证,销售收入确认及相关财务处理完整、真实、合法。

3、我们的监管部门可以查证:(1)这71张计22.5亿元的商业承兑汇票必定出自四川长虹1998年年度报告说明的当年期末大额应收票据的四川国贸股份有限公司、重庆百货大楼股份有限公司、南京交电家电(集团)总公司、四川省阆中市家电有限公司、上海英达商业有限公司、重庆渝阆家电有限公司、四川省诚信实业公司、北京华联商厦有限公司等17家公司中的某几家公司,同时可以分别在长虹公司销售处和财务处核实相关会计凭证和会计账簿。(2)这71张计22.5亿元的商业承兑汇票分别是什么时候经过银行托收承付到账的?根据国家相关法律规定,会计凭证和会计账簿的保存期都是15年 ,长虹公司即使为了掩盖财务作假也不敢去违法去销毁这些会计凭证和会计账簿。(3)特别查明上海英达商业有限公司的3亿多商业承兑汇票是什么时候通过银行托收承付的。

4、针对这71张商业承兑汇票财务入账的经销商就其1998年年度的回款、提货以及结算逐一进行查证。

下面以上海英达商业有限公司为例进行具体说明。

(1)在长虹公司销售处能够清楚地查到上海英达商业有限公司1998年度累计销售回款额(现汇、银行承兑汇票和商业承兑汇票)和销售用款总额(包括销售用款明细),并初步判断是否一致。

(2)查证上海英达商业有限公司1998年度在长虹公司财务处货款进账、解汇以及承付情况,审查相应的会计凭证和会计账簿,逐一核实长虹公司1998年度开具给上海英达商业有限公司的销售增值税发票。

每张增值税发票有几个关键标志:“电子号”和冲户以及冲账用款分类(分别为现汇、银行承兑汇票和商业承兑汇票)。1998年长虹公司没有搞彩电的赊销和代销,所以根本不存在商业承兑汇票在长虹公司进行财务冲账的可能性。

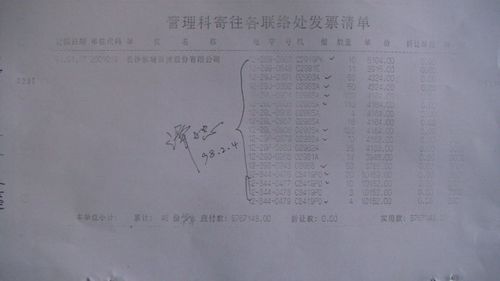

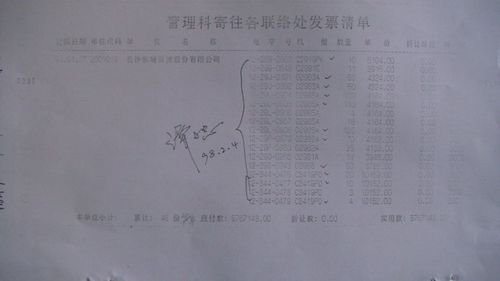

我以1998年元月17日销售处管理科寄往长沙联络处增值税发票清单为例逐一进行解释说明。

该张增值税发票上标注的“单位代码”是2001019,它是长沙东塘百货股份有限公司在长虹公司的记账代码,它和总库的《成品提货单》上的提货单位代码是相对应的。该张增值税发票上标注的“电子号”是12-289-0903,其中:“12”代表冲账的月份为12月,“289”是长虹彩电C2919PK型号的代码,“0903”是C2919PK这款机器12月份的第903份增值税发票。该张增值税发票上标注的“冲户”是2001,说明这10台C2919PK是从长沙库房提的货。

根据四川长虹1998年年度报告和2010年02月26日的澄清公告可以初步判断长虹公司当年至少给上海英达商业有限公司开具了465,800.000.00元的增值税发票(上海英达商业有限公司1998年末的应收票据是465,800.000.00元)。

(3)长虹公司当年是按单一品种开具增值税发票的,而且要求各联络处和管委会及时冲账。根据1998年的实际销售状况,上海英达商业有限公司针对某单一品种一次提货不可能达到千台,甚至更多,所以一旦发现有大额的增值税发票出现,就可能是长虹公司作假的结果。

(4)针对1998度长虹公司财务处开具给上海英达商业有限公司的增值税发票逐一与长虹公司销售帐记用款明细进行核对。核对的目的是印证长虹公司财务处和长虹公司销售处的账目是否一一相合。

(5)长虹公司物质成品总库(以下简称总库)按各个管委会和联络处分别建立了台账,针对上海英达商业有限公司具体提货也建立了相应的台帐,总库出库销售的每台彩电都是凭长虹公司财务处开给经销商增值税发票的提货联(即冲账提单)核销的,所以在总库台帐上可以查证上海英达商业有限公司当年的具体提货品种和数量明细。查证总库针对上海英达商业有限公司提货的核销是否完全与增值税发票相一致。

(6)长虹公司财务处、销售处和总库的数据应该绝对一致,能够相互印证。作假不可能做到天衣无缝的。

(7)上海英达商业有限公司总经理黄建平最近告诉我,这3亿多的商业承兑汇票是1999年2月份左右应长虹公司的请求开具的,长虹公司当时承诺这3亿多的商业承兑汇票到期不承付,长虹公司总部安排专门的人处理的,并非由长虹公司销售处人员取走这些商业承兑票,长虹公司也怕财务作假从销售人员口中走漏风声。所以,可以初步断定:长虹公司财务处和总库针对上海英达商业有限公司这三亿多的商业承兑汇票的“所谓销售”根本不会有相应的账务记载,也不会有相应的销售合同和提货单证,长虹公司当年是在财务部门直接做的假。

二、查证长虹公司财务处1998年度的会计凭证和会计账簿,可以查明四川长虹是否把1998年1月1日到31日的销售重复计入到了1998年度。甚至可以查证到四川长虹虚增销售收入的方式。

1、在长虹公司财务上查出到底有多少票面日期为1998年1月1日到31日的彩电销售增值税发票?如果有特大面额的增值税发票(含税额在200万以上),就应该引起特别注意,按上面介绍的方法就可以查证这些特大面额增值税发票是否是虚增产生的。

2、再查证票面日期为1997年12月31日这一天的增值税发票是否超过20亿?进一步查证1997年12月1日到12月31日整个12月份的彩电销售增值税发票的总额,如果总额突破40亿,就不应该是正常的了。

3、1998年元月17日销售处管理科寄往长沙联络处发票清单,从这张清单上可以看出这8767148元的销售用款是长沙东塘百货股份有限公司1998年元月份以银行承兑汇票支付长虹公司的货款,增值税发票的日期却是1997年12月31日。

相关专题:

相关报道:

[2010-04-07]四川长虹:年报信息披露重大差错责任追究制度(2010年4月)

[2010-04-07]四川长虹:2010年日常关联交易预计公告

[2010-04-07]四川长虹:第六届监事会第十次会议决议公告

[2010-04-07]四川长虹:2009年年度报告摘要

[2010-04-07]四川长虹:外部信息使用人管理制度(2010年4月)

[2010-04-07]四川长虹:2009年年度报告

[2010-04-07]四川长虹:内幕信息知情人登记管理制度(2010年4月)

[2010-04-07]四川长虹:关于2010年度对部分控股子公司担保公告

[2010-04-02]四川长虹:第七届董事会第三十七次会议决议公告

[2010-04-02]四川长虹:2009年度控股股东及其他关联方资金占用情况的专项说明

[2010-04-07]“四川长虹”2009年年度主要财务指标

[2010-04-07]“四川长虹”公布董监事会决议公告

[2010-04-07]“四川长虹”公布2010年日常关联交易预计公告

[2010-04-07]四川长虹去年净利增长2.7倍

[2010-04-07]四川长虹电器股份有限公司

[2010-04-07]四川长虹拟10股转增5股

[2010-04-07]四川长虹2009年净利增2.7倍 拟10转增5

[2010-04-07]四川长虹电器股份有限公司第七届董事会第三十七次会议决议公告

【独家稿件声明】凡注明“凤凰网财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-84458352)联系;经许可后转载务必请注明出处,违者本网将依法追究。

| 共有评论0条 点击查看 | ||

|

作者:

编辑:

zoulin

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体