央行年内三次加息 居民手中房贷存款保险如何打理

央行年内第三次加息 投资者在各种投资产品间要权衡比较管理财富

昨日起央行年内第三次加息,从2010年至今央行贷款基准利率已从5.56%提高到6.56%,创下2008年以来新高。但是目前市场仍处于负利率状态,投资者要精打细算,在各种投资产品间要权衡比较管理财富。对于房贷,客户应当选择合适的还款方式“减负”,特别要注意还款期限,提前还贷适用于还贷期限较长客户。

存款方面,转存是否划算,要视定期存款的期限和已存天数而定。保险方面,意料之中的加息能够帮助改善保险公司的投资业绩。此次加息有助于提高固定收益类投资特别是协议存款的收益率。对于市民来说,存活期更加不划算了,将活期存款转存定期成为不少市民理所当然的选择。

其实,市民有闲置不用的短期资金,存个半年、一年定期,不如挑只业绩好的货币市场基金拿着。

文/ 表

记者 王亮、潘彧、周慧、吴倩

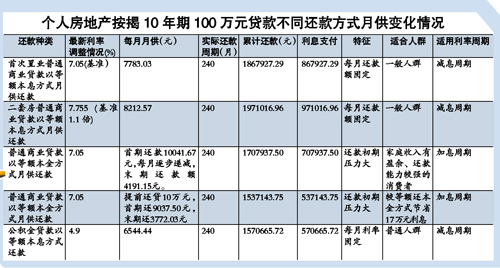

房贷篇:百万元贷款 用等额本金还款方式可省利息近16万元

李先生目前有存量按揭贷款100万元,贷款期限为20年。如果李先生以等额本息方法还款, 按照目前5年期商业贷款7.05%的基准利率计算, 李先生每月的还款金额固定为7783.03元,其构成中每月所还本金递增,但是每月所还利息递减,20年下来,李先生应还本息共计为 186.86万元。

如果李先生目前有宽裕资金,采取等额本金(递减)还款方式,首期还款10041.67元,每月逐步递减,末期还款额为4191.15元,在本案例中,李先生采用此还款方式比等额本息总共节省16万元利息。

如果李先生打算进一步“减负”,而且手头刚好有一笔大额资金,则可考虑采用提前还贷的方式。 在本案例中, 按照贷款基准利率计算, 若李先生采用首月提前还贷10万元,则在20年内共需支付利息53.7万元,较上述等额还本金的方式共可节省利息17万元。

要仔细核算提前还贷成本

此外,如果李先生是二次置业者,按1.1倍房贷利率则为7.755%, 每月月供达8212.57元, 20年间贷款总利息量高达97.1万元,接近原有贷款本金。如果李先生是二次置业者,可以采用提前还款方式减少利息额。

在本案例中, 如果李先生提前还贷10万元,以贷款利率7.755%计算,则在20年间利息为77.4万元,较上述正常等额本息还款方式可节省利息19.7万元。

值得提醒的是,由于等额本金还款方式前期月供较高,还款压力较大,因此只适合家庭收支盈余较大、还款能力较强的市民。此外,等额本金的还款方式能够迅速减少贷款人本金,如果市场进入加息周期,房奴们用等额本金的月供方式还贷较划算。

在上述案例中,由于等额本息还款方式前期所还本金较少,利息较多,因此,如果李先生提前还贷,则选择等额本息还款方式不如等额本金还款方式划算。

对于房奴而言,要仔细核算提前还贷的成本,看提前还贷是否划算。如果购房者选择的是等额本金还房贷方式并且处在还款初期(3年内)的话,提前还贷是比较划算的,因为过了5年的话提前还贷节省的利息成本就很少了,意义不大。

此外,如果购房者此前签订的合同可以继续享受当期利率7折优惠,一般不要急于还贷,因为考虑到通胀因素抵消了部分房贷利息成本,总体来讲还是比较实惠的。

目前公积金贷款中提前还贷的方式需要注意。 对于市管公积金的贷款者,只要在每月扣款前的3个工作日内给呼叫中心打电话,变更还贷金额即可。如果是国管公积金,提前还贷金额需要以万元为单位的整数倍。借款合同中规定提前还贷者不应出现逾期不还的情况,如果有逾期不还,应先还完欠款再申请提前还贷。

相关专题:央行2011年第三次加息

相关报道:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

| 分享到: | +'&appkey=015d9c0b71ce4e42bbc75ec2ca209490&site=http://www.ifeng.com/&pic=http://img.ifeng.com/tres/finance//upload/images/2011/0708/080437/23_4241018_9aec56a6f666d0c30d65ba910e2163ac.jpg&title='+encodeURIComponent('央行年内三次加息 居民手中房贷存款保险如何打理'),'', 'width=700, height=680, top=0, left=0, toolbar=no, menubar=no, scrollbars=no, location=yes, resizable=no, status=no'); void 0;) |

- 社会

- 娱乐

- 生活

- 探索

网罗天下

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”