全年“保八”无忧关注通胀

前三季度GDP同比增7.7%

-新快报记者 骆智冕

国家统计局22日公布数据显示,受工业、投资、消费等强劲反弹的影响,2009年前三季度GDP同比增7.7%,其中三季度GDP同比增8.9%,远高于2009年一季度、二季度的GDP增长率6.1%和7.9%。

“一揽子计划取得了明显成效,经济企稳回升势头逐步增强,总体形势积极向好。全年‘保八’已无悬念。”国家统计局新闻发言人李晓超昨日在国务院新闻办公室举行的新闻发布会上说。

李晓超同时强调,当下不存在通货膨胀的问题,但存在通胀预期。

不存通胀问题 但存通胀预期

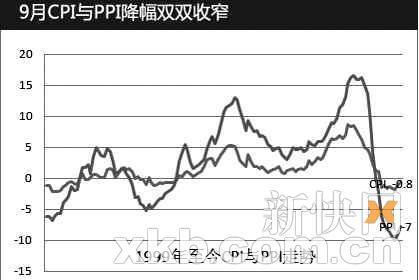

国家统计局昨日公布的物价指数也是社会关注的焦点。据统计,前三季度,CPI同比降1.1%,PPI同比降6.5%。逐月看,同比降幅在收窄,而环比有所上升。数据显示,9月CPI同比降0.8%,降幅较8月收窄0.4个百分点,连续两个月环比上涨;PPI同比降7%,降幅较8月缩小0.9个百分点,已是第七个月环比上涨。

对于外界逐渐上升的通胀预期,李晓超回应,从当前的现实来看,不存在通货膨胀的问题。但两个指数环比都出现了上涨,存在着通胀的预期,对通胀预期要给以高度关注。

政策维持不变

日前召开的国务院常务会议,对当前经济形势做出判断强调,要正确处理好保持经济平稳较快发展、调整经济结构和管理通胀预期这三者之间的关系。会议同时强调,要继续实施积极的财政政策和适度宽松的货币政策,要增强政策的灵活性和可持续性。李晓超表示,“按照我的理解,就是政策不变。”不过,他也提到,所谓灵活性,就是随着形势的变化要对政策进行调整,全面落实和不断充实完善一揽子计划和政策措施。

两大看点

看点一:9月份信贷超预期四季度将回落?

据统计,9月末,广义货币供应量(M2)余额58.5万亿元,同比增长29.3%;狭义货币供应量(M1)余额20.2万亿元,增长29.5%;金融机构人民币贷款余额39.0万亿元,比年初增加8.7万亿元,同比多增5.2万亿元。

机构多认为,眼下宽松的货币政策度将对经济造成负面影响,四季度信贷增速仍将保持一定水平,但增量绝对额肯定有所下降。招商银行董事长秦晓就表示,中国“迫切”需要收紧货币政策,以防今年出台的大规模刺激措施助长股市和楼市泡沫。

金元证券分析师王晶同时认为,随着经济微观主体的不断活跃以及资产价格的有效上涨,货币交易性需求将不断提高,M1增速短期回落可能性不大,而M2增速则上涨乏力,将导致CPI步入上升通道。

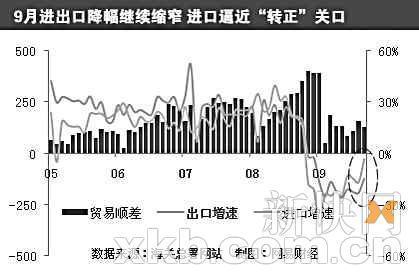

看点二:进出口降幅收窄外贸回暖?

前三季度,进出口总额15578亿美元,同比下降20.9%。其中,出口8466亿美元,下降21.3%;进口7112亿美元,下降20.4%;顺差1355亿美元,同比减少455亿美元。

商务部新闻发言人姚坚日前表示,对未来出口依然看好。预期今年后几个月可能会保持零左右的增长,并完全有可能在四季度的某个月转正。

王晶认为,9月份外贸数据的反弹有外需上升的原因,也有圣诞旺季和人民币对欧元贬值的因素在其中。现在出口改善仅限于规模萎缩势头的减缓,呈企稳迹象,但跌幅尚未收敛,未来出口回升节奏有待继续观察。尚需考虑到贸易保护主义带来的影响。

外媒评论华尔街日报:各方对中国经济复苏信心大增

中国的经济复苏正在变得更广泛,还可能更加可持续,这一转变有望为依旧脆弱的全球经济提供更有力的支持。使这些迹象得到强化的是,谨慎的中国政府改变了调子,其如今对中国经济的稳固复苏更有信心了。

有证据表明经济回暖的势头不再纯粹依赖政府大规模的刺激计划。三季度的主要转变是:中国企业财务状况好转。

由于欧美经济体状况仍然疲弱,贸易在当前水平基础上还能以多快的速度复苏存在大量争论。但许多分析师认为,美国的衰退有可能已经结束。现在看来,中国今年会轻松超越8%的增长目标,政府的刺激计划看来已经实现了帮助中国度过全球低迷最严重时期的目标。

中国经济持续复苏股市发挥稳定作用

中国经济的强劲复苏,主要源自今年以来稳步上扬的中国股市。

股市的稳健发展和由此产生的财富效应,极大地激发了消费者的消费热情,并且进而带动了工业生产和投资的增长。

尽管出现了8月份单月下跌22%的不和谐之音,但是基准的上证指数今年以来仍然累计上涨了69%。这使得市场和消费信心得以逐步恢复。

同时,中国股市的上涨也重新吸引了国际投资和投机资金的关注,使得外资重新开始大规模流入中国。这在当前金融危机的特殊环境之下,也为中国经济的发展起到了有力的助推作用。

机构视点

●美国银行陆挺 整体政策立场料将在明年春天前维持不变,到时,GDP增长已达到10%上方,CPI和PPI转正,出口亦重现正增长。

●摩根大通李晶中国经济回暖的范围正在扩大,出口有望于年底止跌,外贸2010年料可为经济增长做出贡献。在通胀压力加大,出口业持续回暖之前,倾向于经济政策仍不会动摇。

●交通银行金融研究中心预计2009年四季度GDP增速将达到9.8%,明年全年GDP增速更是有望达到10%左右。未来CPI、PPI同比降幅会继续收窄,CPI在11月左右有望转负为正,但上升速度不会太快,PPI转正可能要到明年一季度。2010年全年CPI同比涨幅可能在4%以下。

●金元证券王晶随着企业所得税增长速度加快,未来GDP保持快速增长可期。今年四季度CPI将步入上升通道,预计10月份为-0.5%,11月份转正,明年上半年将维持在3%以内。

前三季度各项主要经济数据

数据名称 同比增幅

GDP 7.7%

CPI -1.1%

PPI -6.5%

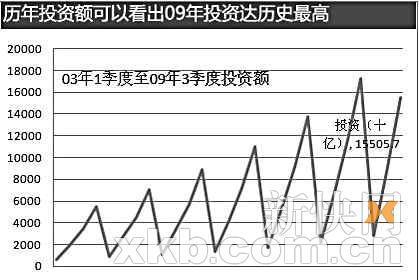

固定资产投资 33.4%

工业增加值 8.7%

货币供应量 29.3%(M2)/29.5%(M1)

进出口 -20.9%

社会消费品零售总额 17.0%

9 月份各项主要经济数据

数据名称 同比增幅

CPI -0.8%

PPI -7.0%

工业增加值 13.9%

社会消费品零售总额 15.5%

相关专题:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 共有评论0条 点击查看 | ||

|

作者:

骆智冕

编辑:

wangft

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体