流动性收紧趋势显现 融资融券题材或会短炒

《红周刊》特约 和讯信息首席分析师 文国庆

与年前多数投资者看好元旦后行情相反,新年的第一个交易周股市出现了明显的下跌。尽管周五尾盘市场有所上扬并以红盘报收,但全周依然下跌了81个点。这个下跌幅度尽管不算太大,但考虑到本周全球市场一片飘红,这种跌幅还是比较醒目的。

央行收紧货币的速度骤然加快

对市场下跌的解释多种多样,但最重要的应是新年第一周央行收紧货币的速度骤然加快。

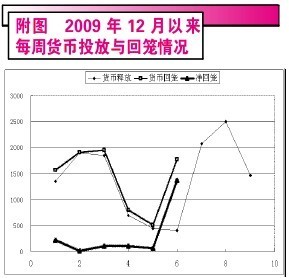

投资者为什么年前对市场乐观?就是因为今年一季度有1.8万亿央行票据到期会释放出天量货币,从而使人们在臆想中觉得这一季度货币环境超级宽松。然而,释放货币只是问题的一个方面,央行同时也会采取大量发行新票据进行对冲。这一点投资者也不是没有想到,超出预期的是,央行净回笼数量的急剧扩大。真正造成货币供应量的,是回笼货币减去释放货币后的净回笼,2009年12月以来央行公开市场操作的情况如图所示。

从附图中可以看出,从12月以后,央行开始持续的货币净回笼,但在前4周都是试探性的小幅收紧,每周净回笼货币不过100亿~200亿水平。可是,本周的净回笼数量迅速增加,达到了1370亿元,相当于12月每周回笼货币数量的12倍。突然加剧的货币紧缩,打乱了投资者的操作节奏,使得A股市场出现了逆全球市场而大幅下跌。

尽管今年一季度有1.8万亿的货币投放,但是如果央行以本周这种态势操作,整个的货币环境依然是迅速收紧的。因此,A股市场本周的下跌是对以往乐观预期的合理校正,与股指期货是否开通,关系不大。市场的另一种观点是,本周央票利率一年来首次提升,是马上要加息的信号,对此我不大赞同。从周小川近来的谈话分析,央行认为数量化紧缩比加息有更加明显的调控效果,由此可认为,央行紧缩货币的次序依次是:加快发行央票,提高准备金率,最后才是加息。人民币升值压力本来就够大的,在美联储没有加息之前,央行如果主动加息纯粹是作茧自缚,没事找事。

从央行加快货币紧缩步伐来看,去年12月的CPI增幅可能超出预期了,从食品涨价的情况中也可以得出同样的判断。央行在本周收紧货币,应该不是偶然现象,而是一系列紧缩行为的开始。尽管央行一直在强调“实行适度宽松的货币政策”,但这个“适度”与去年有截然不同的解释。去年的适度宽松=极度宽松,今年的适度宽松=适度从紧,不了解这一点,就多少有点书生气。基于职责,央行想紧缩货币已非一日,只是需要一个契机,而今年的CPI回升就是最好的时点。

2008年我们遭遇了季度紧缩的货币环境,2009年我们享受了极度宽松的货币环境,这两年的股市正是“冰火两重天”。2010年呢,介于两者之间,之所以说它是紧缩的,主要是因为流通市值的增速远远快于货币的增速。

融资融券题材可能会短炒

周末盘后,证监会发言人表示,国务院同意开展融资融券试点和推出股指期货,我想这也是周五尾盘市场回升的动力所在。客观地预期,融资融券是可以马上推出的,而股指期货可能要推到5月份以后。

融资融券对于证券市场的作用基本上多空均等,但对于可作为融券标的物的大盘指标股,是一种结构性利好,对于上证指数的作用是正面,对于中证流通指数偏于负面。从短期看,这个消息能够使市场止跌回升,但从中期看,依然无法抗拒货币紧缩带来的负面影响。从管理层推出的时机选择来看,也有对冲货币政策的意思。

对于融资融券,短期看好像是利多A股市场,其实这是一把双刃剑,要看怎么使。考虑到很多大非股票不愿减持但又不愿放弃盈利机会,国资委将来可能成为最大的融出机构,这使得政府调控股市又增加了一个有力工具。从这个意义上说,融券机制会减少市场的波动幅度。

在整个融资融券业务中,真正受益的是券商股,尤其是位列前三名的大券商,估计这一波题材会炒作1~2周。

相关专题:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 共有评论0条 点击查看 | ||

|

作者:

编辑:

lizy

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体