经济数据强化调整预期 通胀概念行情难现

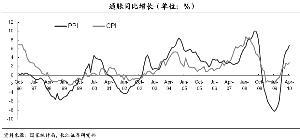

国家统计局公布4月份的宏观经济运行数据已出炉。解读宏观经济数据,市场得出的结论是:经济仍然处于较快增长的态势中:如工业增加值提高17.8%,城镇固定资产投资增加26.1%,居民消费增加18.5%,新增信贷7740亿元。但同时,通胀的压力逐步显现:如消费者价格指数上涨了2.8%,生产者价格指数上涨了6.8%,广义货币同比增长21.48%。

申万研究所 桂浩明

本周,对境内股市影响比较大的事件有两个:其一,受希腊主权债务危机冲击,海外股市大幅震荡;其二,国家统计局公布了4月份的宏观经济运行数据,引发了投资者的一些预期变化。客观而言,前者的影响主要还是心理层面的,而后者的作用力则变为实际,亦更为持久。

数据喜忧参半

解读这次公布的宏观经济数据,投资者得出的一个最基本印象是:经济仍然处于较快增长的态势之中。比如工业增加值提高17.8%,城镇固定资产投资增加26.1%,居民消费增加18.5%,另外新增信贷7740亿元。但同时,人们也看到,通胀的压力正逐步有所显现。如消费者价格指数上涨了2.8%,生产者价格指数上涨了6.8%,广义货币同比增长21.48%。

坦率说,这些数据令投资者即喜又忧。喜的是,今年以来国民经济保持了比较强劲的增长势头。这有利于避免经济“两次探底”的风险,同时也为调整产业结构提供了相应的空间;忧的是,在经济快速增长的同时,物价也在步步走高。到4月份,消费者价格指数已经连续3个月超过1年期银行储蓄利率。也就是说,负利率的状况已经持续了3个月。这不但使得全年3%物价调控目标受到挑战,同时也强化了人们对近期可能升息的预期。而一旦升息,无疑意味着调控力度的进一步加大。因此,综合起来看,这些数据是有喜有忧,且忧大于喜。本周二,受到隔夜海外股市大涨的影响,境内沪深股市也有比较明显的高开。但是随着4月份宏观经济数据的公布,行情明显走弱,当天竟以大幅度下跌报收。当然,股市下跌的原因是多方面的,但是市场对未来预期的变化,特别是对宏观经济数据的担忧,还是起到了推波助澜的作用。

宏调升级预期制约股市

这里需要解释的是,为什么投资者对这样一组数据的解读会有喜有忧,而且是忧大于喜呢?根据一般的理解,现在的经济状况应该算是非常好的,高增长低通胀,企业效益回升,国家税收收入大幅提高。但是,仔细分析,不难发现如今的经济高增长,在很大程度上是建立在去年的低基数基础上的,并且又是与去年以来信贷的大量投放有关。这种低基数局面,到下半年就会被消除。而信贷大量投放的负面影响,则会不断地显现出来。尽管现在物价指数的绝对值还不算很高,但是考虑到上行的趋势已经形成,同时接下去还有不少新的涨价因素出现,加上工业品出厂价格上涨对居民消费品价格的传导及拉动,因此对物价走势的预期,人们普遍难以乐观,由此必然产生宏观调控升级的预期。

现在的问题是,央行通过数量手段所进行的调控,力度已经很大了。比如准备金率已经达到了17%的历史次高点,继续提高的空间有限。这样一来,使用价格手段的可能性明显增加。连续的负利率状况,也会促使央行加快采取这种做法。与回笼货币主要依靠压缩银行的放贷能力不同,提高利率会削弱企业的借贷能力,对经济降温的影响更为直接。于是,很多投资者就产生了这样的联想:接下去调控会加强,经济也就必然会减速。的确,投资者对4月份宏观经济数据的担忧,主要是从中读到了经济增长会下滑的信号。股票市场是最强调预期,在预期向好的时候,哪怕当前经济数据不怎么样,人们还是会买股票,就像去年上半年股市全面上涨一样;反过来,如果预期不佳,即便现在经济数据也还可以,人们也不敢买股票,甚至还会卖出股票。2007年4季度,正是中国企业盈利最好的一段时间,但是股市已经开始下跌了,为什么?就是因为大家对明年的预期不好。当然,现在的状况与那时有着明显的区别,很多方面可以说是存在本质上的不同。但是,既然存在对未来经济运行态势的担忧,那么就一定会制约投资者的操作行为。在这个意义上,这一周股市交易重心的继续下移,也就一点不奇怪了。

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 共有评论0条 点击查看 | ||

|

作者:

申万研究所 桂浩明

编辑:

hezl

|

解放军王牌战机出海护海权

解放军王牌战机出海护海权 成飞研发解放军五代战机

成飞研发解放军五代战机 中共史上最危险叛徒顾顺章

中共史上最危险叛徒顾顺章 张国焘叛党最后是何下场

张国焘叛党最后是何下场 苏紫紫上锵锵三人行聊裸模

苏紫紫上锵锵三人行聊裸模 周立波富婆新娘婚史曝光

周立波富婆新娘婚史曝光 的哥坐视少女车内遭强奸

的哥坐视少女车内遭强奸 明星糜烂派对豪放令人咋舌

明星糜烂派对豪放令人咋舌 盘点:从军演看解放军军力

盘点:从军演看解放军军力 俄罗斯尖端武器所剩无几?

俄罗斯尖端武器所剩无几? 孙立人亲上阵与林彪对决

孙立人亲上阵与林彪对决 蒋介石为何十年后对日宣战

蒋介石为何十年后对日宣战 歼20主要针对印俄造的T50

歼20主要针对印俄造的T50 东风21反舰导弹逼退美航母

东风21反舰导弹逼退美航母 华国锋为何敢抓毛泽东遗孀

华国锋为何敢抓毛泽东遗孀 朝鲜“三代世袭”的背后

朝鲜“三代世袭”的背后 是真是假 印度瑜伽飞行术

是真是假 印度瑜伽飞行术 文涛:小学见过女老师裸体

文涛:小学见过女老师裸体