导读:7月3日,李克强主持召开国务院常务会议,研究激活财政存量资金,传递出加快预算管理制度改革信号。同时,房产税、营改增试点范围将进一步扩大,财税体制改革箭在弦上。【评论】

有人说李克强的改革魄力让人想起朱镕基,现如今,一样的领域面临不一样的问题;新的总理有新难题。[详细]

1994年改革,让地方“割肉”很难,朱镕基是怎样的魄力?如今让中央“割肉”李克强的难题是什么?[详细]

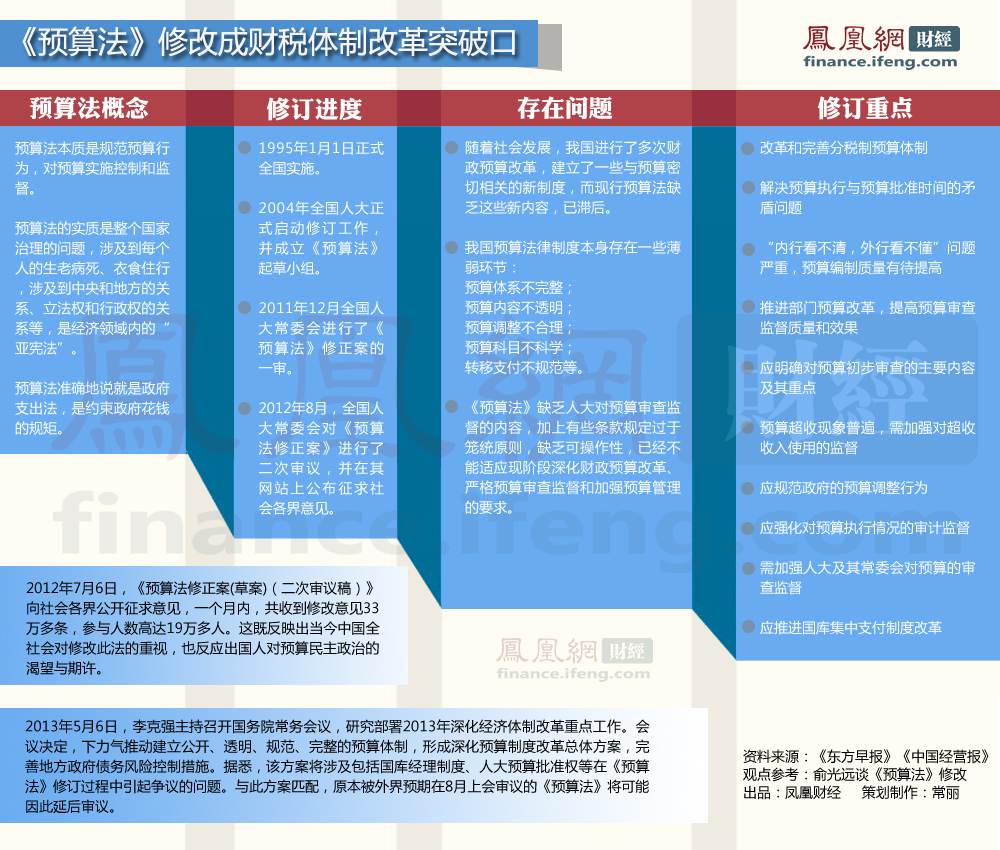

2013年5月,国务院常务会议决定,推动深化预算体制改革。

2013年7月3日,李克强要求研究激活财政存量资金,传递出加快预算管理制度改革、提高财政资金使用绩效的改革信号。

十八届三中全会决定要求对预算法进行修订,而且修订步伐将加快,内容将涉及政府综合财务报告制度等内容。

2013年4月12日,李克强约见10位经济专家和企业负责人。其中,有学者对中国的税制改革提出建议,李克强在肯定大方向的同时提醒说:“目前,我们要先推动预算改革,树立公信力,再谈进一步推动其他方面的改革问题。”[详细]

经国务院批准,自8月1日起,在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点。财政部、中国人民银行、国家税务总局近日发出通知,对试点期间营改增的预算管理相关问题进行了明确,通知自8月1日起执行。[详细]

国务院总理李克强7月24日主持召开国务院常务会议,会议决定,从8月1日起,将对小微企业中月销售额不超过2万元的增值税小规模纳税人和营业税纳税人,暂免征收增值税和营业税,并抓紧研究相关长效机制。[详细]

以前缴纳营业税的应税项目改成缴纳增值税,增值税是对于产品或者服务的增值部分纳税,减少了重复纳税的环节。

2011年11月17日,经国务院批准,财政部、国家税务总局联合下发《营业税改征增值税试点方案》。[详细]

2012年1月1日,上海市正式启动交通运输业和部分现代服务业营业税改征增值税试点。据上海政府发布的消息,上海试点后两个月,就吸引12家跨国公司落户。[详细]

2012年8月2日,财政部网站消息显示,经国务院批准,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京等8个省市。[详细]

国务院决定进一步扩大交通运输业和部分现代服务业营改增试点:2013年8月1日起试点在全国范围内推开,部分现代服务业适当扩围纳入广播影视作品的制作、播映、发行等;择机将铁路运输和邮电通信等行业纳入营改增试点。[详细]

按现有试点结果看,营改增之后减税幅度约为20%,按2012年我国营业税总额15748亿元计算,若全面推广营改增,地方政府收入将减少三千多亿元。若将来增值税在中央和地方之间执行统一的75∶25的比例,则意味着12000多亿元营改增后的增值税收入中,约9000亿元划归中央,剩下约3000亿元由中央返还给地方。也就是说,原属地方支配的15000多亿营业税在营改增全面改革后,只剩下3000多亿元由中央返还给地方,地方政府收入减少12000亿元。[详细]

国务院常务会议强调,随着“营改增”试点范围扩大,要研究完善财政体制,理顺中央与地方分配关系。对此,财政部部长楼继伟表示,“营改增”一旦覆盖全部地区全部行业,将倒逼财税体制改革,中央和地方分配关系怎么改,是摆在财税部门面前的大题目。[详细]

随着营业税的全面退出,意味着1994年财税改革打造的中央地方分税框架必须作出重大调整。财政体制是事权、财权与财力三要素组合构成的一种基础性制度安排,“营改增”引发的改革效应,恐怕不只是财权,而将涉及财政体制三要素的重新匹配组合。[详细]

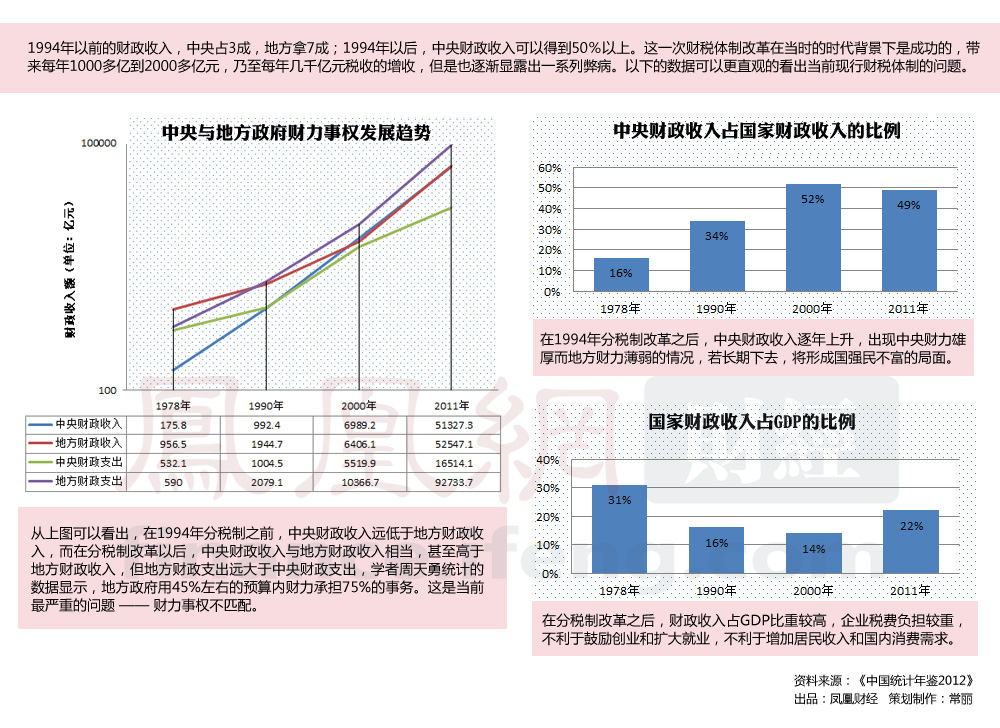

1994年分税制改革的原则是按照中央与地方政府的事权划分,合理确定各级财政的支出范围;根据事权与财权相结合原则,将税种统一划分为中央税、地方税和中央地方共享税;分设中央与地方两套税务机构分别征管;科学核定地方收支数额,逐步实行比较规范的中央财政对地方的税收返还和转移支付制度;建立和健全分级预算制度,硬化各级预算约束。

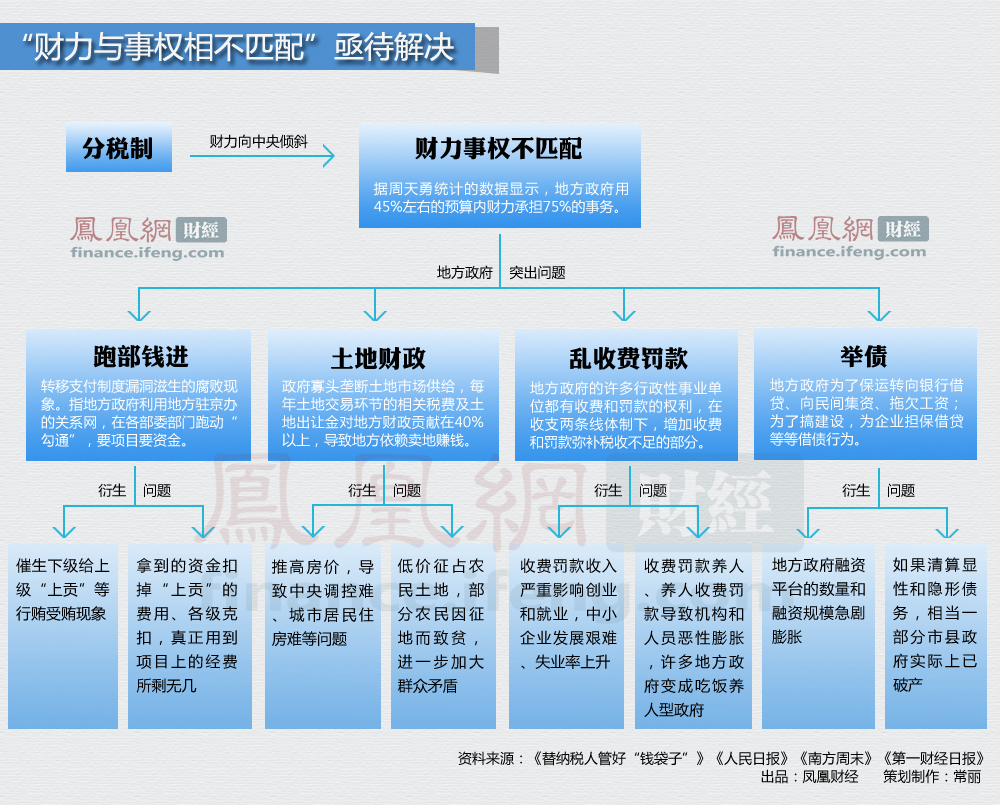

中国共有五级政府,分税制下,日子最难过的是省级以下政府。近年来在地方官场流行一句顺口溜:中央喜气洋洋,省里勉勉强强,市里拆东墙补西墙,区县哭爹喊娘。原财政部副部长、中投公司董事长张弘力认为,“分税制一个固有的、无法解决的问题在于,实际上在省级以下无税可分,仅仅是表现在中央和地方的两层关系上。”[详细]

1994年以来实际仅在中央和省之间维系了分税制框架的基本规范,而省以下未能落实。往前看,出路在于逐步推进“乡财县管”和省省直管县”,把财政的实体层次减少到三级,使省以下的分税制由无解变有解。[详细]

中央应果断放权,坚定不移地走“分权”之路,将税收管理权包括税收立法权、解释权、税基税率选择确定权、税种开征停征权、减免权、调整权等在中央与地方之间进行合理划分,不应全部集中在中央。[详细]

在改分税制时,给地方留的比例太低。这是基本错误。任何的体制,按中国这个做法,试图靠再分配,一定制造出基本的激励机制问题。我们应该参照美国,美国不是联邦政府拿大头的,而我们是中央政府拿走的。[详细]

中央与地方都应拥有只属于自己的主体税种、税收征收管理权、完善的税收征管体系,以及相应的充足的税源和财力。可考虑适当提高共享税中的增值税的地方分享比例,而酝酿中的新税种,都应该划为地方税种。[详细]

审计署2012年度审计报告:从转移支付制度看,显性财政体制框架中的转移支付分量过重、结构不合理,加之管理不够完善,分配不够规范,层层结存跑冒滴漏。目前中央本级财政资金闲置较多,未能形成有效需求。应切实提高一般性转移支付比重,清理撤销不属于中央事权的专项转移支付等,着力推进完善财权与事权相匹配的分税制。[详细]

赵晓:现在,教育、医疗、养老社会保障的相当一大部分支出还都是由地方政府负担的。这些具有较大正外部性的基本公共服务如果由地方承担,会带来两个明显问题:一是不利于人口流动,导致异地教育、异地医疗、异地养老保障等问题不太好解决;二是有碍于基本公共服务的均等化实现。所以,相比财力下放,这些事权的上移才是更合理的解决方案。[详细]

贾康:在审计署披露10.7万亿元的全国地方隐性负债规模后,已初步形成一个有关部门协同配合的监督制度框架。根本的制度建设需要构建一种阳光化的、全程的、可靠的、持久的、可预期的监督。从准备发债开始到使用后取得回报的前景如何,以后都要有公众参与的讨论和严密的整体决策程序。这样才能提高发债的质量,有效保证风险得到规避。[详细]

| 时间 | 改革措施 | 时代背景 | 特点 | 影响 |

| 1950 |

统收统支 |

计划经济时期,国民经济开始恢复。 |

中央高度集权 |

核心内容就是把财政收支权集中于中央,在当时条件下,它对平衡国家预算收支,稳定物价,保证解放战争的彻底胜利,起了积极作用。但此体制不利于调动地方的积极性。 |

| 1953 |

分类分成 |

|

||

| 1959 |

总额分成,一年一变 |

|||

| 1980 |

分灶吃饭(划分收支,分级包干) |

文化大革命结束时,中央面临崩溃的国民经济和严重的财政危机,开始尝试向市场经济转轨。 |

权力下放 |

本轮改革调整和改革了中央与地方的财政分配关系,扩大了地方财权,增强了地方财力,明确了各级财政的权限和责任。但同时也导致中央财政收入占全国财政收入的比重持续下降,中央财政赤字增加;一些经济发展较快的地区认为上交比例过高,不利于调动地方积极性;一些地区财政收入下降,收支矛盾突出。 |

| 1985 |

划分税种、核定收支、分级包干 |

|||

| 1988 |

大包干(收入递增包干、总额分成、总额分成加增长分成、上解递增包干、定额上解、定额补助) |

|

||

| 1994 |

分税制 |

中央财政收入增长乏力,财政收入占国内生产总值的比重,中央财政收入占全国财政收入的比重,即当时人们常讲的"两个比重"逐年下降,财政陷入困境,中央财政连续多年出现被动性的财政赤字。 |

中央集权 |

本轮改革按照中央与地方政府事权划分,合理确定各级财政的支出范围,并根据事权和财权相结合原则,将税种统一划分为中央税、地方税、以及中央地方共享税,其中国内第一大税种的增值税由中央和地方按照75:25分成。如此一来,中央取得了更大的财源,为国家基本建设提供了资金,但同时也迫使地方走上"土地财政"之路,为近十年房价暴涨、社会矛盾激化等问题埋下祸根。 |

所有评论仅代表网友意见,凤凰网保持中立