中国新股发行体制改革将进入第二阶段

7月全球IPO金额已回升至金融危机前水平

雷鸣:IPO重启一周年 大方向不应改变

易宪容:目前新股发行制度下寻租难避免

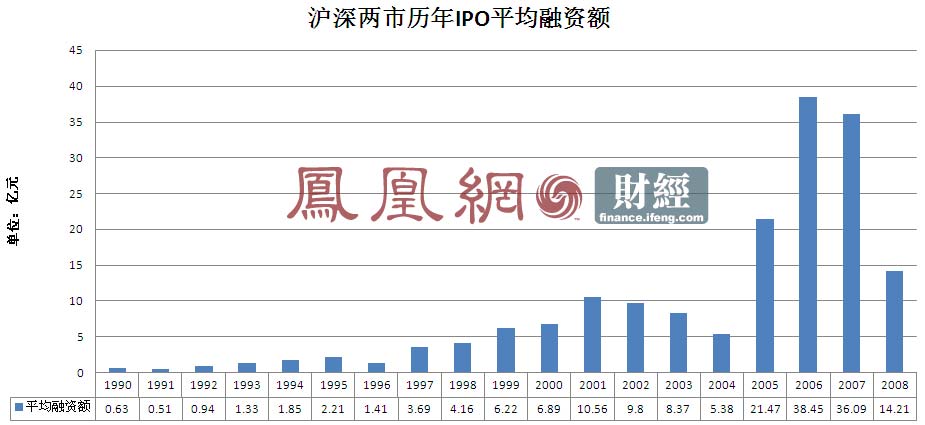

回顾A股10年来的新股上市频率,可以发现,证监会对IPO项目审批、放行的节奏,几乎完全跟着股票市场的表现走。

在中小型公司新股发行中,发行人及其主承销商应当根据发行规模和市场情况,合理设定每笔网下配售的配售量,以促进询价对象认真定价。根据每笔配售量确定可获配机构的数量,再对发行价格以上的入围报价进行配售,如果入围机构较多应进行随机摇号,根据摇号结果进行配售。

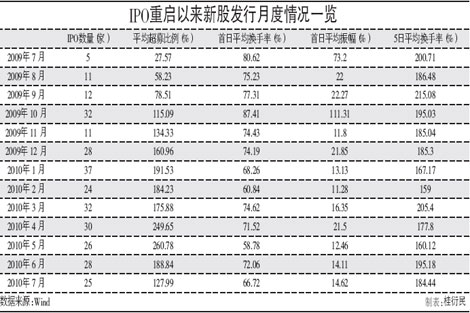

●从2009年中期重启新股发行,至2010年6月底,共有295家企业(上海主板公司22家、深圳中小板公司180家、创业板公司93家)按照新办法发行新股。

●从目前情况来看,新股发行进展有序,各项改革要求逐步落实,达到了第一阶段改革目标。

●第二阶段改革的主要考虑是在前期改革的基础上,进一步完善询价过程中报价和配售约束机制,促进新股定价进一步市场化;增强定价信息透明度,强化对询价机构的约束,合理引导市场;进一步增加承销与配售的灵活性,理顺承销机制,完善回拨机制和中止发行机制,强化发行人、投资人、承销商等市场主体的职责。

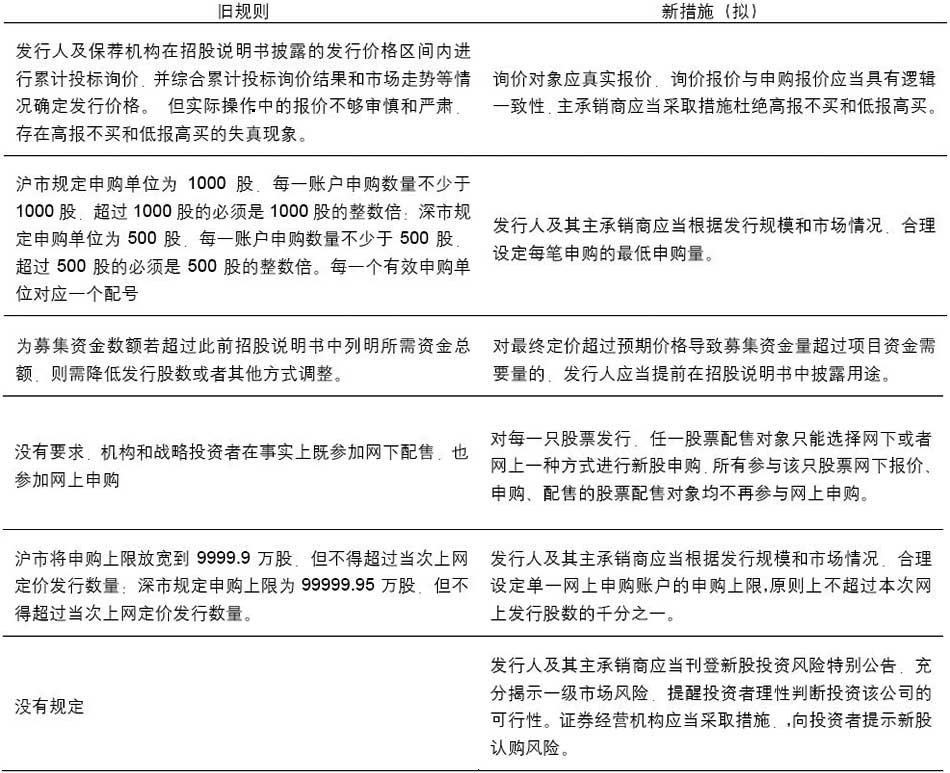

主承销商应当制订推荐投资者的原则和标准,包括最低注册资本、管理资产规模要求,专业技能、投资经验要求,市场影响力、信用记录要求,业务战略关系要求,鼓励长期持股等。主承销商应当建立透明的推荐决策机制。推荐标准、决策程序以及最终确定的投资者名单应当报中国证券业协会登记备案。中国证券业协会可制订指引指导登记备案工作。

统计数据显示,301只新股中,首日破发的有25只。 近一年多来,单一新股网上发行有效申购倍数已从去年9月份平均530.9倍大幅降至今年7月份的129倍。月度统计数据显示,新股上市首日平均换手率从去年7月份的80.62%,已降至今年7月份的66.72%。其中,今年2月份一度降至60.84%。 新股上市首日震幅变化,从去年7月份平均70.30%降至今年7月份14.62%。

对于下周的走势,水皮预计是低开,是否低走不一定,有可能是低开高走。[详情]

对于A股市场来说,可能不是一个好消息,下周的股市走势不太乐观。[详情]

只着眼于一级市场,因此难言对证券市场的长治久安产生积极影响。[详情]

华生表示,从看到的内容显示,指导意见的主要目的是限制大户。[详情]

限制单个账户申购上限有利于新股发行的进一步市场化,减少不公平现象。[详情]

散户的中签率在这个机制下也不可能提高,因为没有改变网上网下配售比例。[详情]

一是在下一次申购的时候进行排除,二是向社会公告不如实申购的机构名单。[详情]

需要讨论的是仅仅依靠市场化定价还不够,仍需为市场化定价建立配套的机制。[详情]

长江证券分析师魏国:市场不具赚钱效益。建议投资者压缩仓位。[详情]

管理层出台新股制度改革意见征求意见的时机很突然,因为市场一直预期。[详情]

王波涛:可能会拉低市场估值,但这是一个市场资金和利益再分配的一个过程。[详情]

由于I利空已经出,仍不排除有金融地产再最后组织一次普涨性反弹的可能。[详情]

体现了向中小投资者倾斜的原则。IPO改革制度将优先在创业板使用。[详情]

没有融资功能的市场是不健康的。如果IPO成功重启,股市将打开上扬空间。[详情]

市场化机制将为二级市场走势奠定良好基础,更有利于股市长远健康发展。[详情]

以后,如果机构不能参加网上发行的话,大机构损失的会大一些。[详情]

中国证监会22日就《关于进一步改革和完善新股发行体制的指导意见》公开征求社会意见,时间截止至6月5日。指导意见征求意见结束并正式发布后,即会安排新股发行。市场将会如何反应?

从长远来看,市场化的发行机制将为二级市场走势奠定良好基础,更有利于股市长远、健康地发展。【详细】

李迅雷如果IPO成功重启,股市将打开上扬空间。从历史上来看,IPO的恢复往往伴随着股市的上行。

凤凰网友存量股份在新股发行后1-3个月全流通,以平抑新股炒作,减少今后股价的大幅波动和不确定性,增加股价和股市合理性和稳定性。

凤凰网友重启是好事,支持。

IPO重启在短期将会给股市带来负面冲击,长期来看对促进股市健康发展有积极意义。【详细】

彭砚苹中信建投彭砚苹表示,IPO重启将对市场走势产生负面影响,影响程度取决于发行密度及规模。

凤凰网友股市还相当脆弱,新股发行可能造成新一轮股灾,加速下滑。

凤凰网友这两天股市一直跌,原来是IPO给闹的。看来下周一又是黑色的了。

估计以新股要真正重开,或要再等一段时间。[详情]

价格发现功能将得到优化,买方卖方的内在制衡机制得以强化。[详情]

似乎预示以往新股不败神话将会打破,新股中签并不意味着一定赚钱。[详情]

新股发行启动,会不会造成股市大跌?这成为所有投资者最为关注的焦点。[详情]

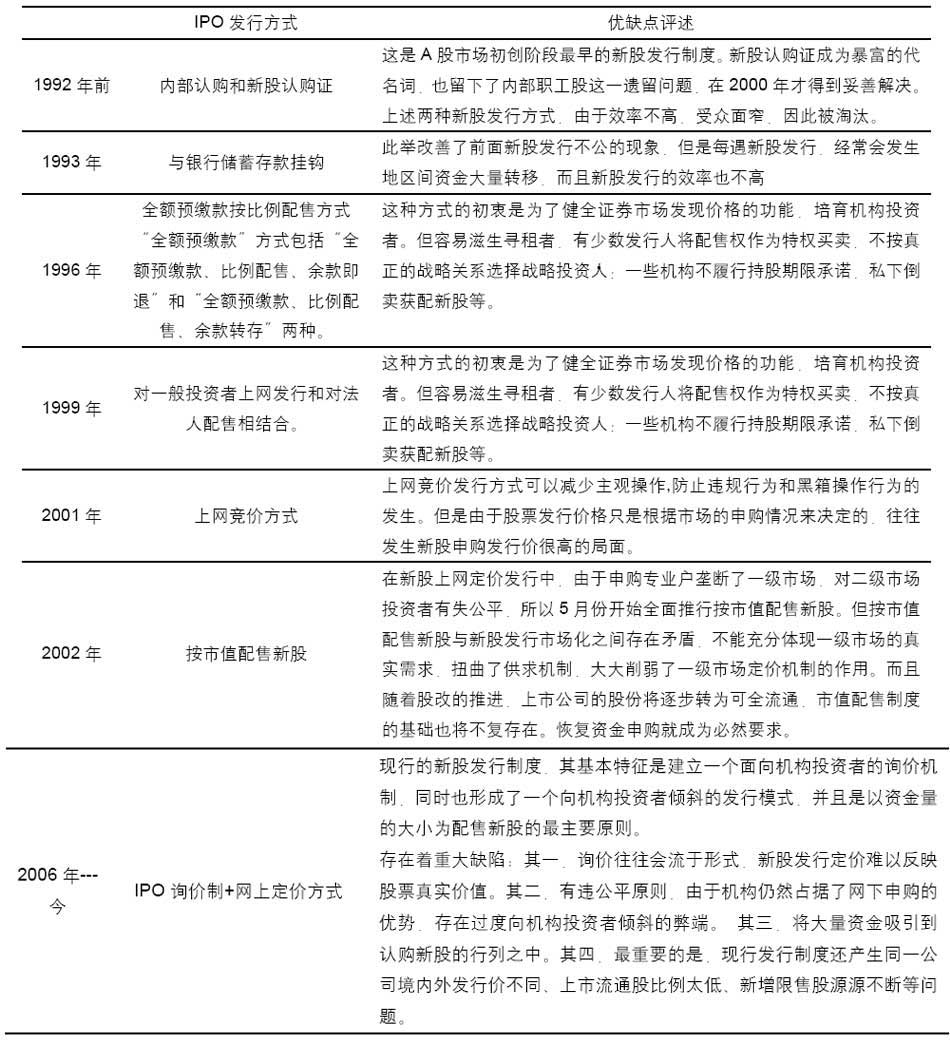

网上、网下累计投标询价指在价格区间内网下向战略投资者、证券投资基金累计投标询价和网上向社会公众投资者累计投标询价相结合的发行方式。累积投标是目前国际上常用的新股发行定价方式之一,这一方式的目的是在保护投资者权益的基本前提下最大限度地发挥市场的功能,更适合于英、美等机构投资者比例较高的国家。

●投资者申购(申购新股当天):投资者在申购时间内缴足申购款,进行申购委托。

●资金冻结(申购后第一天):由结算公司将申购资金冻结。

●验资及配号(申购后第二天):交易所将根据最终的有效申购总量,按每1000(深圳500股)股配一个号的规则,由交易主机自动对有效申购进行统一连续配号。

●摇号抽签(申购后第三天):公布中签率,并根据总配号量和中签率组织摇号抽签,于次日公布中签结果。

●公布中签号、资金解冻(申购后第四天):对未中签部分的申购款予以解冻。

国际上最常用的定价方式,定价基本过程(以美国为例)主要包括:准备阶段(估值等);注册阶段;等待及促销(前期促销、路演和投标建档);注册生效及定价、股份配发。

专家解读:北京大学金融与证券研究中心主任曹凤岐说道,监管层明确提出严禁高报不买和低报高买的现象。这对于询价机构和上市公司、主承销之间的利益透明化具有相当的约束作用。[

专家解读:北京大学金融与证券研究中心主任曹凤岐说道,监管层明确提出严禁高报不买和低报高买的现象。这对于询价机构和上市公司、主承销之间的利益透明化具有相当的约束作用。[