华策影视2010年10月26日在创业板上市,开盘价即高达101元,公司实际控制人傅梅城夫妇凭借78%的控股权,身家暴增到45亿元。经过近5个月的上下波动,华策影视现成为两市仅有的十多只百元股之一。因涉嫌蹊跷的关联转让,再次把公司推到了风口浪尖。[网友评论]

5年的成长史,40人的规模,最高127.5元每股的价格,目前56亿的市值。与华谊兄弟的声名远播相比,在此番上市前,华策影视只能用默默无闻来形容,傅梅城、赵依芳的名字,亦很少见诸媒体。而华策影视发展史上存在不少颇具争议的情况。[详细]

公司2010年实现营业收入2.82亿元、营业利润1.17亿,业绩符合预期。公司每10股派送现金6元并转增10股。[详细]

|

华策影视上市几个月后,赵依芳即当选2010年度风云浙商,成为2005年后首位入选的女浙商。华策影视亦成功入驻杭州西溪文化创意园,实现在西溪湿地办公。而在风光过后,记者发现,华策影视的发展史上存在不少颇具争议的情况。

傅梅城、赵依芳夫妇都是浙江东阳人,且都毕业于浙江广播电视大学。关于两人在华策影视的“影响力”,公司《招股说明书》称:夫妇俩在行使相关权利时,“若有不同意见,在公司发展战略方面以傅梅城的意见为主,在公司的具体经营管理方面则以赵依芳的意见为主”。[详细]

华策影视还汇聚了大量广播电视台台长及节目主持人,如公司副总余海燕,曾任杭州淳安电视台新闻主播、杭州西湖明珠电视台及浙江卫视节目主持人;独立董事李明月曾任杭州人民广播电台台长、浙江人民广播电台常务副台长。加上赵依芳自己曾经的东阳电视台台长身份。 [详细]

按照业内说法,赵依芳的华策影视,系脱离广厦背景的浙江华新,另起炉灶成立的公司。而华策影视与浙江华新、杭州华新之间的各种关系,看似颇难说清。《招股说明书》显示,2005年,华策影视的前身华策有限设立后,新剧目的制作发行全部由华策有限独立运作。[详细]

营业总收入 |

28,183.74万元 |

净利润 |

9,617.76万元 |

每股收益 |

2.15元 |

股本 |

5648万股 |

公司2010年营业收入2.82亿元,同比增69.81%;每股收益2.15元,同比增47.26%。2011年,公司计划制作及参与制作的电视剧预计约20部634集,有2部电影进入主要院线公映。此外,公司拟10转增10股派6元。根据公告,两只先知先觉的基金已在去年四季度悄悄潜入,即华宝兴业行业精选和泰达宏利价值优化分别持有20万股和13.7万股。[详细]

宏源证券研究指出,2010年公司拍摄并获得发行许可的剧目为9部320集,完成报批获准引进发行的剧目为11部226集;在09年高增长的基础上稳步提升。2011年公司计划制作及参与制作的电视剧预计为20部634集,计划引进外购剧200集左右;并计划三年内将电视制作产量达到制作发行电视剧1000集。公司的电视剧业务产量进入快速提升期。[详细]

预测公司2011-2013年EPS为2.28、2.76、3.46元,在当前股价(98.41元)下,对应2011年PE为43倍左右,由于电视剧业务发展通常较为稳健,且从公司2011年可能的产量扩张和增长情况来看,估值不低。后续若无明显催化剂(如投拍电影票房大卖、多家影院开业等)出现的情况下,可能将以交易性机会为主。给予公司“中性”评级。[详细]

股东名称 |

持股数(万股) |

比例 |

股份性质 |

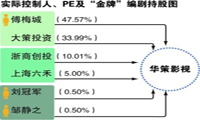

傅梅城 |

2,015.08 |

35.68% |

流通受限股份 |

杭州大策投资有限公司 |

1,440.00 |

25.50% |

流通受限股份 |

浙江浙商创业投资股份有限公司 |

424.20 |

7.51% |

流通受限股份 |

上海六禾投资有限公司 |

211.80 |

3.75% |

流通受限股份 |

张永圻 |

58.78 |

1.04% |

流通A股 |

刘海英 |

39.22 |

0.69% |

流通A股 |

邵金妹 |

37.18 |

0.66% |

流通A股 |

蔺晓熠 |

25.80 |

0.46% |

流通A股 |

金骞 |

25.42 |

0.45% |

流通受限股份 |

程圣德 |

25.42 |

0.45% |

流通受限股份 |

福建归真堂拟上市融资养熊遭质疑

福建归真堂拟上市融资养熊遭质疑