7月6日才上市的创业板新贵冠昊生物已成为一头“狂牛”。在短短一个多月里,其最大涨幅已高达366.48%。游资轮番接力炒作的底气或与冠昊生物的高技术壁垒及其背后的十亿产值借题发挥不无关系。市场人士表示其股价已透支未来业绩表现。[网友评论]

冠被交易所停牌8次,被市场热情追捧的冠昊生物再次抛出利好:公司又一项和人体器官有关的专利发明获批。结合8月份获批的专利技术来看,公司已经成为器官概念股。[详细]

冠昊生物当之无愧两市头号妖股,故事也越来越火爆。7月上市的冠昊生物顶着“专业治脑残”的旗号,其股价从18.2元的IPO发行价到9月15日的收盘价74.10元,涨幅已经超过3倍。[详细]

|

7月6日挂牌上市的再生医学材料龙头企业冠昊生物成为最近一个半月来最耀眼的“大牛股”:与公司18.20元的IPO发行价相比,在短短一个多月里,其最大涨幅已高达366.48%。游资轮番接力炒作的底气或与冠昊生物的高技术壁垒及其背后的十亿产值借题发挥不无关系。股价飙升也让上市公司不胜其扰,这一个半月里,共刊发四次股价异动公告。 面对冠昊生物二级市场的疯狂表现,有市场人士指其股价已透支未来业绩表现。

被市场视为公开秘密的十亿大单在招股说明书中却只字未提。冠昊生物董事长兼总经理朱卫平此前在公司半年报业绩报告会上回答投资者提问时,并没有否认十亿产能一说。“对于设计年产能力达到30万片生物膜,产值超过10亿元”这一说法,朱卫平回应称,公司生产是以销定产,年产能力30万片是预计3-5年的增长,销售目标也是10个亿 。

今年上半年,公司销售毛利率仍高达94.68%,与去年同期94.72%的销售毛利率相比,基本持平。私募基金人士表示,对总股本仅为6110万股的冠昊生物而言,其高达九成以上的毛利率,不能不说是一件疯狂的事情。

上市前已拥有45项专利(中国专利28项,海外专利17项),以及数十项专利申请,其中发明专利占比较高。公司几年前就在进行产品线上的布局,正在研发的产品包括整形植入系列材料、骨填充材料、人工食管等十多个产品 。

冠昊生物前后两份财务数据差异巨大,而其聘请的保荐人、律所、审计机构并未变化。以最受关注的净利润指标看,前次披露的2007年至2009年度净利润分别是281万元、1432.89万元和2693.08万元。而新招股书显示,2008至2010年度净利润分别为709.48万元、1441.69万元和3234.11万元。[详细]

公司是颅内手术修复材料硬脑膜补片的国产龙头,可谓专业补脑残。该产品近两年增速均在100%以上,2010年公司已占该类产品国内市场份额的43%,成功实现进口替代。同时公司的也有众多新品集中于美容和人工皮肤等人体零件替代,未来想象空间较大,可给予一定溢价。

东北证券认为,硬脑膜补片是公司营收和利润的主要来源,未来三年,公司将重点研发市场前景广阔的医学整形美容、妇科盆底功能重建领域新产品,股价区间16.80-20.30元。

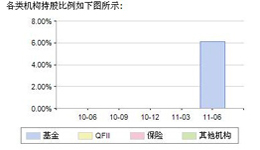

从网下机构申购看,冠昊生物受到众多基金公司追捧,其中,王亚伟率领华夏系近20只基金产品参与申购,而王亚伟旗下华夏策略和华夏大盘的报价也是华夏系中最高,达到了19元/股,最终,华夏策略如愿中签,获配75万股。

除华夏系外,去年公募基金“一哥”孙建波也积极参与冠昊生物网下申购,其给出的报价更是达到了24元/股,两大基金经理同时看好一只新股,也让冠昊生物“星味”十足。

今年一季度东方园林出现859.35万元的亏损,折合每股亏损0.06元。更值得注意的是,纵然东方园林所处的园林绿化行业存在特殊性,业绩可能存在较大季节因素影响,但此前从未针对一季报发布过业绩预警,这样的做法属违规。 [详细]

曾经因电纸书概念而爆炒到175元的汉王科技,如今已经不及当初的一个零头,业绩也面临亏损。其亏损的原因是电纸书产业受到以IPad为代表的平板电脑等相关产品冲击,电纸书销量和价格双降,而管理费用又出现较大增幅,面临双重压力。[详细]

与其往年第四季度业绩占全年比例较高的现象不同,2010年第四季度的净利润仅3222万元,占全年比例不到18%,而2009年这一数字超过37%。因而对于国民技术业绩能否持续稳定增长的担忧开始抬头,国民技术已跌至上市来最低水平附近。[详细]

去年12月,这家生产保健品的公司以110元的高价发行,而其于4月19日大跌5%后首次破发,收盘报105.54元。以其上市之初的最高价165.65元计算,累计跌幅逾36%。而致使其近期走势疲软的一个重要原因就是市场对其财务数据的质疑。[详细]

凤凰网 财经中心出品,欢迎收藏

专题制作:何莹

志高空调深陷质量售后“双重门”

志高空调深陷质量售后“双重门” 万科遭遇中年危机

万科遭遇中年危机 龙马环卫被指低价收购国有资产

龙马环卫被指低价收购国有资产 常山药业上市存隐忧

常山药业上市存隐忧 星星瑞金涉嫌

偷逃税款与利润操纵

星星瑞金涉嫌

偷逃税款与利润操纵 京东方“煤”诱

惑

京东方“煤”诱

惑 开能环保二次闯关

IPO成功遭质疑

开能环保二次闯关

IPO成功遭质疑 乐歌视讯IPO背景

起底

乐歌视讯IPO背景

起底 “达芬奇大师”亨

达股份谋上市

“达芬奇大师”亨

达股份谋上市 五粮液广告赴美

有多美

五粮液广告赴美

有多美 北京国安欲谋足球

第一股

北京国安欲谋足球

第一股 和佳医疗过会曝光

IPO潜规则

和佳医疗过会曝光

IPO潜规则 博雅生物卷入7条

命案仍获准IPO

博雅生物卷入7条

命案仍获准IPO 开山压缩机未上

市遭内部举报

开山压缩机未上

市遭内部举报 中国水利启动年内

最大IPO

中国水利启动年内

最大IPO 仁智油服

IPO受质疑

仁智油服

IPO受质疑 佳创视讯二度冲刺

创业板

佳创视讯二度冲刺

创业板 常山生化:肝素钠

神话真相

常山生化:肝素钠

神话真相 IPO前夕 佛燃股份

被曝两问题

IPO前夕 佛燃股份

被曝两问题 舜天船舶IPO被疑

暗藏腐败

舜天船舶IPO被疑

暗藏腐败 不死鸟蓝田退市八

年卷土重来

不死鸟蓝田退市八

年卷土重来 光线传媒闯关创业

板

光线传媒闯关创业

板 深圳瑞和装饰上市

前景堪忧

深圳瑞和装饰上市

前景堪忧

福建归真堂拟上

市融资养熊遭质疑

福建归真堂拟上

市融资养熊遭质疑