毛利率低于行业平均,产品无核心竞争力,大股东拆东墙补西墙;就这样一家代加工企业,宏磊铜业将于10月26日冲会。在市场如此低迷之时,若让这样的企业过会,投资者该如何应对呢?[网友评论]

宏磊股份上市在即,一旦成功上市,大笔的募集资金将成其囊中之物,但大股东曾拆借巨额资金的情况不禁令人对其募集资金的使用产生疑虑。 [详细]

在铜价暴跌背景下,宏磊铜业上市的最大不确定性,或来自招股书尚未及披露的三季度业绩。 [详细]

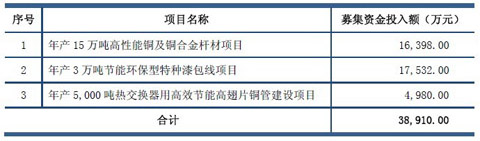

|

报告期内,宏磊股份主营产品漆包线2008年-2010年单位毛利分别为3526.46元/吨、3376.54元/吨、2829.7元/吨,呈逐年下降趋势。而同期漆包线行业平均毛利为2378.92元/吨、2711.27元/吨、3674.23元/吨,呈逐年增长趋势。从数据看,宏磊股份似乎处于被行业边缘化的境地。 [详细]

招股书显示,今年上半年,宏磊控股的10家公司绝大部分业绩都出现大幅下滑,而目前银根紧缩的局面依旧,宏磊股份是否会再次向已有“前科”的宏磊控股“输血”令人担忧。宏磊股份上市在即,一旦成功上市,大笔的募集资金将成其囊中之物,但大股东曾拆借巨额资金的情况不禁令人对其募集资金的使用产生疑虑。 [详细]

炮制业绩变脸王 瑞银被指荐而不保

炮制业绩变脸王 瑞银被指荐而不保 九阳股份受困豆浆机业务一支独大

九阳股份受困豆浆机业务一支独大 聚焦赞宇科技IPO

聚焦赞宇科技IPO 新天科技上市前夜急刹车

新天科技上市前夜急刹车 朦胧美铸就“狂牛”冠昊生物

朦胧美铸就“狂牛”冠昊生物 金安国纪IPO被曝两宗罪

金安国纪IPO被曝两宗罪 斗南锰业IPO被曝三大隐忧

斗南锰业IPO被曝三大隐忧 星星科技诡异重重

星星科技诡异重重 志高空调深陷质量售后“双重门”

志高空调深陷质量售后“双重门” 万科遭遇中年危机

万科遭遇中年危机 龙马环卫被指低价收购国有资产

龙马环卫被指低价收购国有资产 常山药业上市存隐忧

常山药业上市存隐忧 星星瑞金涉嫌

偷逃税款与利润操纵

星星瑞金涉嫌

偷逃税款与利润操纵 京东方“煤”诱

惑

京东方“煤”诱

惑 开能环保二次闯关

IPO成功遭质疑

开能环保二次闯关

IPO成功遭质疑 乐歌视讯IPO背景

起底

乐歌视讯IPO背景

起底 “达芬奇大师”亨

达股份谋上市

“达芬奇大师”亨

达股份谋上市 五粮液广告赴美

有多美

五粮液广告赴美

有多美 北京国安欲谋足球

第一股

北京国安欲谋足球

第一股 和佳医疗过会曝光

IPO潜规则

和佳医疗过会曝光

IPO潜规则 博雅生物卷入7条

命案仍获准IPO

博雅生物卷入7条

命案仍获准IPO 开山压缩机未上

市遭内部举报

开山压缩机未上

市遭内部举报 中国水利启动年内

最大IPO

中国水利启动年内

最大IPO 仁智油服

IPO受质疑

仁智油服

IPO受质疑 佳创视讯二度冲刺

创业板

佳创视讯二度冲刺

创业板 常山生化:肝素钠

神话真相

常山生化:肝素钠

神话真相 IPO前夕 佛燃股份

被曝两问题

IPO前夕 佛燃股份

被曝两问题 舜天船舶IPO被疑

暗藏腐败

舜天船舶IPO被疑

暗藏腐败 不死鸟蓝田退市八

年卷土重来

不死鸟蓝田退市八

年卷土重来 光线传媒闯关创业

板

光线传媒闯关创业

板 深圳瑞和装饰上市

前景堪忧

深圳瑞和装饰上市

前景堪忧

福建归真堂拟上

市融资养熊遭质疑

福建归真堂拟上

市融资养熊遭质疑

所有评论仅代表网友意见,凤凰网保持中立